Når en ledelsesændring i et udstederselskab, som har finansielle instrumenter optaget til handel på et reguleret marked eller en multilateral handelsfacilitet (MHF), udgør intern viden, skal udsteder offentliggøre ændringen i overensstemmelse med reglerne i markedsmisbrugsforordningen. Læs her, hvornår Finanstilsynet vurderer, at en ledelsesændring udgør intern viden, og hvornår og hvordan udstederen skal offentliggøre den interne viden.

Finanstilsynet fokuserer i sin løbende markedsovervågning på, om udstedere overholder de oplysningsforpligtelser, der følger af Europa-Parlamentets og Rådets forordning (EU) nr. 596/2014 af 16. april 2014 om markedsmisbrug (markedsmisbrugsforordningen). Finanstilsynet har i den forbindelse erfaret, at der blandt udstedere kan være usikkerhed om, hvordan de bør håndtere ledelsesændringer for at opfylde deres oplysningsforpligtelser. Det skyldes særligt, at der i forbindelse med ledelsesændringer ofte kan opstå intern viden inden formaliseringen af ledelsesændringen.

Intern viden om ledelsesændringer skal offentliggøres på samme måde som al anden intern viden. Det betyder, at udsteder er forpligtet til hurtigst muligt at offentliggøre en ledelsesændring, hvis den udgør intern viden, der direkte vedrører udstederen. Det fremgår af artikel 17, stk. 1, i markedsmisbrugsforordningen. Udstederen kan dog i nogle tilfælde udsætte offentliggørelsen, jf. artikel 17, stk. 4, i markedsmisbrugsforordningen. Det er vigtigt, at udstedere er opmærksomme på og løbende vurderer, hvornår der i forbindelse med en ledelsesændring opstår viden, som kan udgøre intern viden, der direkte vedrører udstederen.

På det tidspunkt, hvor den interne viden opstår, indtræder også pligten til at oprette en insiderliste1 og et forbud mod at foretage insiderhandel og uretmæssigt at videregive intern viden. Vejledningen beskæftiger sig ikke nærmere med disse regler.

Denne vejledning indeholder en række generelle, tænkte eksempler på ledelsesændringer. Hvert eksempel er fulgt af Finanstilsynets umiddelbare vurdering af eksemplet ud fra reglerne om intern viden og offentliggørelsen heraf. Eksempler på ledelsesændringer, der enten opfylder eller ikke opfylder betingelserne for at udgøre intern viden, findes i vejledningens afsnit 2. Eksempler på, hvornår intern viden om en ledelsesændring kan være opstået, findes i vejledningens afsnit 3. Endelig indeholder vejledningens afsnit 4 eksempler på, hvornår offentliggørelsen af intern viden om en ledelsesændring kan udsættes. Eksemplerne i vejledningens afsnit 2 og 3 beskæftiger sig derfor ikke med spørgsmålet om udsættelse. Vejledningens eksempler indgår dog i samspil med hinanden og bør derfor læses i sammenhæng.

I de konkrete tilfælde vil en række andre forhold end de, der er nævnt i eksemplerne, kunne have indflydelse på vurderingen. Det vil altid afhænge af den konkrete udsteder og den konkrete situation, om en ledelsesændring udgør intern viden.

Begrebet ”ledelse” er ikke nærmere defineret i markedsmisbrugsforordningen. Efter omstændighederne vil ansættelse og fratrædelse af en medarbejder, der ikke har ledelsesansvar, men som er særligt vigtig for virksomheden og virksomhedens forretning, også kunne udgøre intern viden, hvis betingelserne i artikel 7, stk. 1, litra a, i markedsmisbrugsforordningen er opfyldt. Særligt vigtige medarbejdere kan f.eks. være de personer, der er angivet som nøglepersoner i udsteders prospekt.

Intern viden er defineret i artikel 7, stk. 1, litra a, i markedsmisbrugsforordningen. Definitionen består af fire kriterier, som alle skal være opfyldt, for at der er tale om intern viden. Udstederen bør vurdere, om oplysningen om ledelsesændringen opfylder hvert enkelt kriterie.

Oplysninger anses som specifik viden, hvis de angiver en række forhold, der foreligger, eller som med rimelighed kan forventes at komme til at foreligge, eller en hændelse, der er indtrådt eller som med rimelighed kan forventes at indtræde, hvis oplysningerne er tilstrækkeligt præcise til, at der kan drages en konklusion med hensyn til de pågældende forholds eller den pågældende hændelses indvirkning på kurserne på de finansielle instrumenter. Det følger af artikel 7, stk. 2, i markedsmisbrugsforordningen.

Udstederen bør derfor vurdere, om beslutningen om ledelsesændringen reelt er truffet, eller om det med rimelighed kan forventes, at den vil blive truffet. Ledelsesændringen vil i så fald være specifik viden, hvis der samtidig kan drages en konklusion om ledelsesændringens indvirkning på kursen. Det betyder, at ledelsesændringen kun kan være specifik viden, hvis det er muligt at foretage en vurdering af mærkbarhedskriteriet. Tilsvarende vurdering skal foretages i de situationer, hvor det er ledelsesmedlemmet, der træffer beslutningen om at opsige sin stilling. Her vil der imidlertid være tale om specifik viden, der indirekte vedrører udsteder, indtil udsteder får kendskab til opsigelsen. Der er kun pligt til at offentliggøre intern viden, der direkte vedrører udsteder.

Udstederen bør vurdere, om ledelsesændringen er viden, der ikke tidligere er offentliggjort. Det kan i den forbindelse inddrages, om omstændighederne for en eventuel fratrædelse medfører, at fratrædelsen allerede er kendt i markedet, f.eks. fordi fratrædelsen sker i overensstemmelse med en kendt aftale om alderspensionering eller tidsbegrænset ansættelse. Forventninger i markedet er typisk for usikre at benytte som grundlag i vurderingen af, om der er tale om allerede offentliggjorte oplysninger. Genvalg i bestyrelsen vil derfor som udgangspunkt udgøre ikke-offentliggjorte oplysninger, selvom markedet havde en forventning herom. Dette er dog ikke ensbetydende med, at der er tale om intern viden, idet genvalg i bestyrelsen typisk ikke vil opfylde kravet om at være egnet til mærkbart at påvirke kursen.

En ledelsesændring hos en udsteder vil altid opfylde dette kriterie. Udsteder bør dog være opmærksom på, om der er tale om direkte eller indirekte viden. Hvis en direktør beslutter sig for at opsige sin stilling, vil dette udgøre indirekte viden om udsteder, indtil udsteder får kendskab til opsigelsen. Det skyldes, at begivenheden i første omgang ligger udenfor udsteders kontrol. Den interne viden bliver først direkte i det øjeblik, udsteder får kendskab til opsigelsen. Kun ved intern viden, der direkte vedrører udsteder, følger en forpligtelse til at offentliggøre den interne viden.

Udsteder bør endelig vurdere, om oplysningerne om ledelsesændringen mærkbart ville kunne påvirke kursen, hvis oplysningerne blev offentliggjort. Det er ikke en betingelse, at kursen faktisk påvirkes mærkbart, hvis blot oplysningerne var egnet hertil. Denne vurdering bør bl.a. bero på ledelsesmedlemmets stilling, om personen er særligt vigtig for virksomheden, herunder hvor længe personen har været ansat, og om virksomheden har tilkendegivet, at ledelsesmedlemmet er tiltænkt en særlig rolle/stilling fremadrettet. Det kan også være relevant at inddrage virksomhedens størrelse og i særlige tilfælde omstændighederne for ledelsesændringen, hvis det vurderes, at omstændighederne har relevans for kursdannelsen.

I vurderingen af om en ledelsesændring inden for et konkret forretnings-/ansvarsområde hos udsteder mærkbart ville kunne påvirke kursen, kan det inddrages, hvilket forretnings-/ansvarsområde det pågældende ledelsesmedlem er ansvarlig for, og hvilken påvirkning ledelsesmedlemmet derved har på selskabets fremtidige forretnings- og indtjeningsmuligheder. Denne vurdering kan bl.a. inddrage forretnings-/ansvarsområdets forholdsmæssige andel af virksomhedens indtjening, indflydelse på virksomhedens samlede forretning eller fremtidige forretningsmuligheder eller vækst, eller om forretnings-/ansvarsområdet er særligt væsentligt for virksomhedens kerneområder.

Det er også relevant at inddrage, om der er tale om en udsteder af aktier eller obligationer, fordi kurserne på disse finansielle instrumenter bliver påvirket af forskellige forhold. Det vil typisk ikke påvirke kursen på realkreditobligationer, hvis der sker ledelsesændringer i et realkreditinstitut.

Oplysninger kan udgøre intern viden, selvom de forhold eller begivenheder, som oplysningerne vedrører, senere viser sig ikke at komme til at foreligge eller at indtræde. En beslutning om afskedigelse af et ledelsesmedlem, der aldrig bliver en realitet, f.eks. fordi bestyrelsen ombestemmer sig, kan derfor også have udgjort intern viden.

En ledelsesændring udgør ikke automatisk intern viden. Det vil altid bero på en konkret vurdering, om det er tilfældet. Nedenfor følger en række eksempler på ledelsesændringer, der enten udgør eller ikke udgør intern viden.

| Eksempler på ledelsesmedlemmer, hvor tiltrædelser og fratrædelser som udgangspunkt vil udgøre intern viden Eksempel 2.1 – En administrerende direktør – En bestyrelsesformand Finanstilsynets vurdering Finanstilsynet vurderer, at ændringer i form af tiltrædelser og fratrædelser i den øverste ledelse i en virksomhed, herunder særligt virksomhedens administrerende direktør og bestyrelsesformand, som udgangspunkt altid vil opfylde kriterierne for at udgøre intern viden. En endelig vurdering vil dog bero på en konkret vurdering, herunder den pågældendes betydning for virksomheden, hvad udsteder i forvejen har meldt ud til markedet og andre relevante omstændigheder. Der er tale om oplysninger, som en fornuftig investor almindeligvis vil benytte som en del af grundlaget for sin investeringsbeslutning. Det skyldes den centrale betydning, som især den administrerende direktør og bestyrelsesformand har for en virksomhed, f.eks. i forhold til virksomhedens overordnede strategi. Oplysningerne kan derfor antages at være egnede til at påvirke kursen. |

|---|

| Eksempler på ledelsesændringer, som sandsynligvis ikke vil udgøre intern viden Eksempel 2.2 Der foretages en rokade i en bestyrelse. Bestyrelsesformanden overgår til at blive menigt medlem, og et menigt medlem bliver ny formand. Der bliver ikke skiftet ud i bestyrelsen. Rokaden i bestyrelsen sker ikke som følge af særlige omstændigheder, f.eks. et skifte i strategi. Finanstilsynets vurdering Eksempel 2.2 er med til at illustrere, at der kan være særlige tilfælde, hvor udgangspunktet i eksempel 2.1 ikke finder anvendelse. Da der i det konkrete tilfælde ikke bliver udskiftet medlemmer i bestyrelsen, og da alle medlemmer af bestyrelsen fortsætter, vurderer Finanstilsynet, at en sådan rokade i sig selv som udgangspunkt ikke vil være egnet til at påvirke kursen, hvorfor rokaden ikke udgør intern viden. Eventuelle særlige omstændigheder for rokaden, f.eks. et skifte i strategi, kan medføre, at rokaden alligevel vil udgøre intern viden, fordi det kan være oplysninger, som en fornuftig investor vil benytte som en del af grundlaget for sin investeringsbeslutning. Eksempel 2.3 En bestyrelse mangler et menigt bestyrelsesmedlem. Bestyrelsesformanden har derfor været i kontakt med en mulig kandidat til den ledige post. Kandidaten har tilkendegivet at ville opstille, og bestyrelsen har derfor besluttet at indstille vedkommende til nyt medlem. Bestyrelsen består af en formand, en næstformand og flere menige bestyrelsesmedlemmer, hvoraf ét menigt bestyrelsesmedlem mangler. Finanstilsynets vurdering Udpegelsen af et nyt menigt bestyrelsesmedlem vil typisk ikke være egnet til mærkbart at påvirke kursen. Det skyldes bl.a., at udpegelsen af et nyt menigt bestyrelsesmedlem typisk ikke vil medføre de store ændringer for bestyrelsens arbejde og retning, og det vil dermed ikke være en oplysning, som en fornuftig investor vil benytte som en del af grundlaget for sin investeringsbeslutning. Det vil derfor ikke i denne situation udgøre intern viden, at bestyrelsen har valgt at indstille en kandidat til menigt medlem af bestyrelsen. Eksempel 2.4 En bestyrelse udpeger en underdirektør som konstitueret administrerende direktør, efter den administrerende direktør pludseligt har opsagt sin stilling. Det fremgår af selskabsmeddelelsen, hvori udpegelsen bliver offentliggjort, at underdirektøren skal varetage stillingen som administrerende direktør, indtil bestyrelsen har fundet en permanent løsning. Tre måneder senere offentliggør udsteder endnu en selskabsmeddelelse. Det fremgår, at udsteder nu har ansat en ny administrerende direktør, og det betyder, at den konstituerede administrerende direktør vender tilbage til sin stilling som underdirektør. Finanstilsynets vurdering Udnævnelsen som konstitueret administrerende direktør vil typisk ikke udgøre intern viden. Det skyldes, at det primære formål som konstitueret administrerende direktør er at fokusere på at fortsætte driften af selskabet og dermed ikke iværksætte store projekter el.lign. I det konkrete tilfælde er der desuden tale om en allerede højtstående medarbejder i selskabet, der træder ind og varetager den midlertidige stilling. Det er derfor Finanstilsynets vurdering, at udnævnelsen som konstitueret administrerende direktør ikke er egnet til mærkbart at påvirke kursen. Det kan være vanskeligt at bruge en eventuel kurspåvirkning til at be- eller afkræfte dette, da en eventuel kurspåvirkning kan skyldes den tidligere administrerende direktørs pludselige opsigelse. Oplysningen om, at den konstituerede administrerende direktør vender tilbage til sin stilling som underdirektør, vil typisk ikke udgøre intern viden, fordi der er tale om allerede offentliggjorte oplysninger. Det skyldes, at det blev oplyst i den oprindelige selskabsmeddelelse, at der var tale om en midlertidig løsning. Vurderingen vil dog afhænge af de konkrete omstændigheder, herunder hvad markedet er blevet oplyst i det konkrete tilfælde. Hvis udsteder eller den konstituerede administrerende direktør f.eks. har oplyst, at vedkommende forventeligt vil blive fastansat som administrerende direktør efter en prøveperiode, vil en oplysning om, at vedkommende alligevel ikke bliver fastansat, typisk udgøre ikke-offentliggjorte oplysninger. Det er derfor Finanstilsynets vurdering, at der i et sådant tilfælde vil være tale om intern viden. Eksempel 2.5 En administrerende direktør opsiger sin stilling den 30/6, og udsteder meddeler markedet, at den administrerende direktør fratræder ”senest den 31/12”. Den administrerende direktør stopper den 31/10 og er herefter ikke længere en del af ledelsen og har heller ikke sin gang hos udsteder. Finanstilsynets vurdering Oplysningen om, at den administrerende direktør stopper den 31/10, er ikke-offentliggjorte oplysninger, uagtet at udsteder har meddelt markedet, at direktøren fratræder ”senest den 31/12”. Det skyldes, at den konkrete fratrædelsesdato ikke er kendt for markedet. Henset til, at markedet er bekendt med fratrædelsen, er det Finanstilsynets vurdering, at en oplysning om, at direktøren fratræder et par måneder før den 31/12, er en oplysning, som en fornuftig investor ikke vil benytte som en del af grundlaget for sin investeringsbeslutning. Oplysningerne er derfor som udgangspunkt ikke egnet til mærkbart at påvirke kursen. Særlige omstændigheder kan medføre, at der alligevel er tale om intern viden. Det kan f.eks. være, hvis udsteder har oplyst, at direktøren tidligst fratræder, når der er fundet en afløser, men direktøren alligevel stopper eller bliver fritstillet, inden der er fundet en afløser. |

|---|

Tre typiske situationer er relevante at betragte ved ledelsesændringer. Det er situationer, hvor ændringerne omfatter en person, som enten

– opsiger sin stilling,

– afskediges af bestyrelsen eller

– ansættes.

Listen er ikke udtømmende og tager udgangspunkt i de situationer, der typisk giver anledning til problemer blandt udstederne. Andre former for ledelsesændringer, som f.eks. orlov, er ikke inkluderet, da det er Finanstilsynets vurdering, at disse situationer typisk ikke vil opfylde kriteriet om at være egnet til mærkbart at påvirke kursen.

En ledelsesændring kan være resultatet af et længere forløb. Bestyrelsen kan eksempelvis over en periode formelt eller uformelt have drøftet en mulig afskedigelse af direktøren i virksomheden. Eller en direktør har orienteret bestyrelsen eller bestyrelsesformanden om, at vedkommende har til hensigt at opsige sin stilling. I disse situationer bør udsteder løbende tage stilling til, om der er tale om intern viden. Den interne viden vil i et længere forløb typisk opstå, før ansættelsen eller fratrædelsen formaliseres ved indgåelse af en kontrakt eller ved en formel opsigelse.

Det sker også, at bestyrelsen i en virksomhed foretager sonderinger for at afdække, om den skal skifte ud i direktionen. Bestyrelsen indleder ofte processen med at undersøge internt såvel som eksternt, om der er egnede kandidater. I den indledende fase af en sondering vil drøftelser med mulige kandidater typisk ikke være tilstrækkeligt specifikke til at kunne udgøre intern viden. Bestyrelsen bør dog løbende være opmærksom på, om drøftelserne bliver så specifikke, at der kan være tale om intern viden.

I situationer, hvor det er ledelsesmedlemmet, der opsiger sin stilling, er det særligt relevant for udsteder at være opmærksom på,

– hvornår den interne viden opstår, og

– om der er tale om direkte intern viden.

Intern viden om et ledelsesmedlems opsigelse vil i første omgang udgøre indirekte intern viden, fordi den interne viden opstår ”udenfor udstederen”. Når virksomheden bliver bekendt med ledelsesmedlemmets beslutning, vil den interne viden sandsynligvis overgå fra at være indirekte til at være direkte intern viden. Dette er særligt relevant, fordi udsteder i henhold til artikel 17, stk. 1, i markedsmisbrugsforordningen kun er forpligtet til at offentliggøre intern viden, der direkte vedrører udsteder.

Nedenfor følger en række eksempler på, hvornår intern viden om ledelsesændringer kan være opstået.

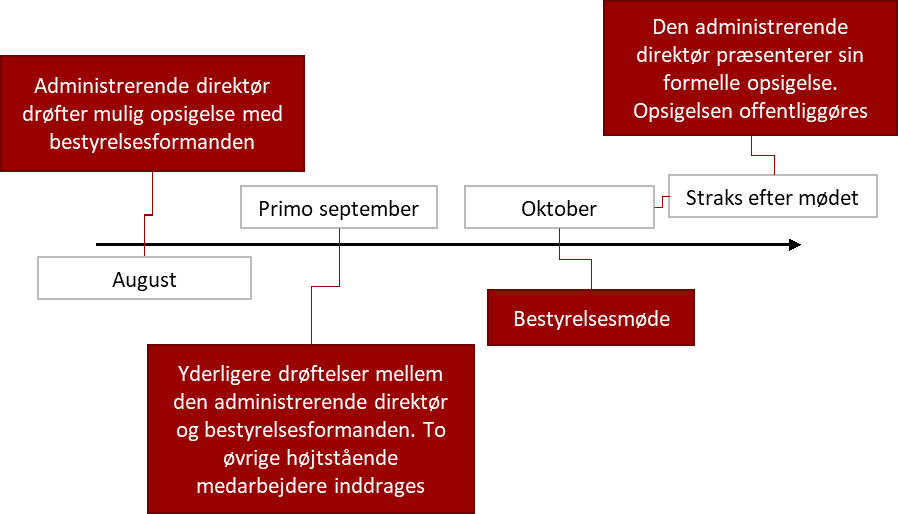

Eksempler på, hvornår intern viden om ledelsesændringer kan være opstået Eksempel 3.1 En administrerende direktør i en virksomhed ønsker muligvis at fratræde sin stilling. Det har vedkommende i en periode flere gange oplyst virksomhedens bestyrelsesformand. Første gang den administrerende direktør tilkendegav sin hensigt overfor bestyrelsesformanden var i august måned. I starten af september drøftede de to igen den administrerende direktørs mulige fratrædelse. I den mellemliggende periode blev yderligere to højtstående medarbejdere inddraget i drøftelserne.  Straks efter et bestyrelsesmøde i oktober måned, hvor den administrerende direktør har oplyst den samlede bestyrelse om sin hensigt om at fratræde, indgiver den administrerende direktør sin formelle opsigelse. På bestyrelsesmødet har bestyrelsen godkendt en fratrædelsesaftale om processen og tidsperspektivet for fratrædelsen. Finanstilsynets vurdering Finanstilsynet vurderer, at den administrerende direktørs opsigelse udgør direkte intern viden. At der er tale om viden, der direkte vedrører udsteder, skyldes, at den administrerende direktør har kommunikeret sin mulige opsigelse til bestyrelsesformanden og på et senere tidspunkt også to øvrige højtstående medarbejdere. Udsteder er dermed bekendt med den mulige opsigelse. Den interne viden er opstået, før den administrerende direktør formelt har præsenteret sin formelle opsigelse for bestyrelsen. Tidspunktet for formaliseringen af opsigelsen, evt. i form af underskrift, er dermed ikke afgørende. Det er heller ikke afgørende, om der er indgået aftale omkring de praktiske omstændigheder for fratrædelsen, fordi opsigelsen i sig selv i dette eksempel udgør intern viden. I vurderingen af hvornår der i det konkrete tilfælde er opstået intern viden, bør det indgå, at der har været drøftelser om den administrerende direktørs fratrædelse forud for bestyrelsesmødet. Det gælder eksempelvis de drøftelser, der fandt sted i august og september. Her er det særligt relevant, og det kan være afgørende for vurderingen, at to øvrige højtstående medarbejdere blev inddraget. Det kan være en indikation på, at drøftelserne på dette tidspunkt var tilstrækkeligt specifikke til, at det med rimelighed kunne forventes, at den administrerende direktør ville sige op. Den endelige vurdering af, hvornår den interne viden er opstået, afhænger af, hvornår bestyrelsesformanden med rimelighed kan forvente at direktøren vil vælge at fratræde sin stilling. I dette eksempel kan den interne viden derfor allerede være opstået i perioden mellem den første samtale mellem den administrerende direktør og bestyrelsesformanden og det tidspunkt, hvor de øvrige to medarbejdere blev inddraget. Det afhænger af indholdet af de konkrete drøftelser. Eksempel 3.2 Bestyrelsens nomineringskomité, der består af udvalgte bestyrelsesmedlemmer, har gennem en periode drøftet en mulig afskedigelse af direktøren. Nomineringskomitéen sender et oplæg til organisationsændring til bestyrelsesformanden, der indkalder til et ekstraordinært bestyrelsesmøde. Bestyrelsen beslutter formelt på det ekstraordinære bestyrelsesmøde at afskedige direktøren. Finanstilsynets vurdering Den interne viden om direktørens afskedigelse kan være opstået før bestyrelsesmødets afholdelse. Dette gælder også, selvom bestyrelsen først formaliserer beslutningen på selve mødet. Det er ikke en betingelse, at et forhold eller en hændelse er en realitet, før der er tale om intern viden. Det vigtige er, om forholdet eller hændelsen med rimelighed kan forventes at indtræde. Det betyder også, at et forhold eller en hændelse, der senere viser sig ikke at indtræde, også kan have udgjort intern viden. I eksemplet vil den interne viden formentlig være opstået før bestyrelsesmødet. Finanstilsynet lægger vægt på, at nomineringskomitéen, der består af udvalgte bestyrelsesmedlemmer, har anbefalet bestyrelsen at afskedige direktøren. På dette tidspunkt kan det derfor med rimelighed forventes, at direktøren vil blive afskediget. Eksempel 3.3 En mindre medicinalvirksomhed har gennem en periode søgt den rette kandidat til stillingen som ledende forsker. Virksomheden har kontaktet en anerkendt forsker om stillingen, og parterne har forhandlet løn og ansættelsesvilkår. Virksomheden og kandidaten er blevet enige og har indgået aftale om ansættelsen. Finanstilsynets vurdering Ansættelsen af en medarbejder, der er særligt vigtig for virksomheden og virksomhedens fremtidige forretning, udgør intern viden. I eksemplet vurderer Finanstilsynet, at den interne viden opstår i forhandlingsprocessen mellem virksomheden og den potentielle nye medarbejder. Den interne viden opstår på det tidspunkt, hvor virksomheden vurderer, at det med rimelighed kan forventes, at den vil nå til enighed med og dermed ansætte personen. Den interne viden opstår derfor formentlig, før parterne har indgået den endelige aftale og underskrevet en ansættelseskontrakt. Eksempel 3.4 Bestyrelsesformanden afholder den 1. maj et indledende møde med en mulig kandidat til direktørposten i virksomheden. Formålet med mødet er at vurdere kandidaten, uden at der på dette tidspunkt er konkrete planer om at ansætte vedkommende. I den efterfølgende periode drøfter parterne løbende en mulig ansættelse. På et møde i bestyrelsens nomineringskomité den 10. maj får bestyrelsesformanden mandat til at fortsætte forhandlingerne med kandidaten. I forhandlingerne med kandidaten umiddelbart herefter vurderer bestyrelsesformanden (med forbehold for den samlede bestyrelses godkendelse), at det med rimelighed kan forventes, at kandidaten vil blive ansat, og den nuværende direktør vil fratræde. Finanstilsynets vurdering Bestyrelsesformandens indledende sondering er formentlig ikke så specifik, at der foreligger intern viden. Undervejs i processen bliver parternes dialog mere konkret, og bestyrelsesformanden inddrager bestyrelsens nomineringskomité. Idet bestyrelsesformanden har fået mandat fra nomineringskomitéen og samtidig vurderer, at det med rimelighed kan forventes, at kandidaten vil blive ansat, vurderer Finanstilsynet, at der på dette tidspunkt efter den 10. maj foreligger intern viden. Straks efter et bestyrelsesmøde i oktober måned, hvor den administrerende direktør har oplyst den samlede bestyrelse om sin hensigt om at fratræde, indgiver den administrerende direktør sin formelle opsigelse. På bestyrelsesmødet har bestyrelsen godkendt en fratrædelsesaftale om processen og tidsperspektivet for fratrædelsen. Finanstilsynets vurdering Finanstilsynet vurderer, at den administrerende direktørs opsigelse udgør direkte intern viden. At der er tale om viden, der direkte vedrører udsteder, skyldes, at den administrerende direktør har kommunikeret sin mulige opsigelse til bestyrelsesformanden og på et senere tidspunkt også to øvrige højtstående medarbejdere. Udsteder er dermed bekendt med den mulige opsigelse. Den interne viden er opstået, før den administrerende direktør formelt har præsenteret sin formelle opsigelse for bestyrelsen. Tidspunktet for formaliseringen af opsigelsen, evt. i form af underskrift, er dermed ikke afgørende. Det er heller ikke afgørende, om der er indgået aftale omkring de praktiske omstændigheder for fratrædelsen, fordi opsigelsen i sig selv i dette eksempel udgør intern viden. I vurderingen af hvornår der i det konkrete tilfælde er opstået intern viden, bør det indgå, at der har været drøftelser om den administrerende direktørs fratrædelse forud for bestyrelsesmødet. Det gælder eksempelvis de drøftelser, der fandt sted i august og september. Her er det særligt relevant, og det kan være afgørende for vurderingen, at to øvrige højtstående medarbejdere blev inddraget. Det kan være en indikation på, at drøftelserne på dette tidspunkt var tilstrækkeligt specifikke til, at det med rimelighed kunne forventes, at den administrerende direktør ville sige op. Den endelige vurdering af, hvornår den interne viden er opstået, afhænger af, hvornår bestyrelsesformanden med rimelighed kan forvente at direktøren vil vælge at fratræde sin stilling. I dette eksempel kan den interne viden derfor allerede være opstået i perioden mellem den første samtale mellem den administrerende direktør og bestyrelsesformanden og det tidspunkt, hvor de øvrige to medarbejdere blev inddraget. Det afhænger af indholdet af de konkrete drøftelser. Eksempel 3.2 Bestyrelsens nomineringskomité, der består af udvalgte bestyrelsesmedlemmer, har gennem en periode drøftet en mulig afskedigelse af direktøren. Nomineringskomitéen sender et oplæg til organisationsændring til bestyrelsesformanden, der indkalder til et ekstraordinært bestyrelsesmøde. Bestyrelsen beslutter formelt på det ekstraordinære bestyrelsesmøde at afskedige direktøren. Finanstilsynets vurdering Den interne viden om direktørens afskedigelse kan være opstået før bestyrelsesmødets afholdelse. Dette gælder også, selvom bestyrelsen først formaliserer beslutningen på selve mødet. Det er ikke en betingelse, at et forhold eller en hændelse er en realitet, før der er tale om intern viden. Det vigtige er, om forholdet eller hændelsen med rimelighed kan forventes at indtræde. Det betyder også, at et forhold eller en hændelse, der senere viser sig ikke at indtræde, også kan have udgjort intern viden. I eksemplet vil den interne viden formentlig være opstået før bestyrelsesmødet. Finanstilsynet lægger vægt på, at nomineringskomitéen, der består af udvalgte bestyrelsesmedlemmer, har anbefalet bestyrelsen at afskedige direktøren. På dette tidspunkt kan det derfor med rimelighed forventes, at direktøren vil blive afskediget. Eksempel 3.3 En mindre medicinalvirksomhed har gennem en periode søgt den rette kandidat til stillingen som ledende forsker. Virksomheden har kontaktet en anerkendt forsker om stillingen, og parterne har forhandlet løn og ansættelsesvilkår. Virksomheden og kandidaten er blevet enige og har indgået aftale om ansættelsen. Finanstilsynets vurdering Ansættelsen af en medarbejder, der er særligt vigtig for virksomheden og virksomhedens fremtidige forretning, udgør intern viden. I eksemplet vurderer Finanstilsynet, at den interne viden opstår i forhandlingsprocessen mellem virksomheden og den potentielle nye medarbejder. Den interne viden opstår på det tidspunkt, hvor virksomheden vurderer, at det med rimelighed kan forventes, at den vil nå til enighed med og dermed ansætte personen. Den interne viden opstår derfor formentlig, før parterne har indgået den endelige aftale og underskrevet en ansættelseskontrakt. Eksempel 3.4 Bestyrelsesformanden afholder den 1. maj et indledende møde med en mulig kandidat til direktørposten i virksomheden. Formålet med mødet er at vurdere kandidaten, uden at der på dette tidspunkt er konkrete planer om at ansætte vedkommende. I den efterfølgende periode drøfter parterne løbende en mulig ansættelse. På et møde i bestyrelsens nomineringskomité den 10. maj får bestyrelsesformanden mandat til at fortsætte forhandlingerne med kandidaten. I forhandlingerne med kandidaten umiddelbart herefter vurderer bestyrelsesformanden (med forbehold for den samlede bestyrelses godkendelse), at det med rimelighed kan forventes, at kandidaten vil blive ansat, og den nuværende direktør vil fratræde. Finanstilsynets vurdering Bestyrelsesformandens indledende sondering er formentlig ikke så specifik, at der foreligger intern viden. Undervejs i processen bliver parternes dialog mere konkret, og bestyrelsesformanden inddrager bestyrelsens nomineringskomité. Idet bestyrelsesformanden har fået mandat fra nomineringskomitéen og samtidig vurderer, at det med rimelighed kan forventes, at kandidaten vil blive ansat, vurderer Finanstilsynet, at der på dette tidspunkt efter den 10. maj foreligger intern viden. |

|---|

Når en udsteder vurderer, at en oplysning udgør intern viden, der direkte vedrører udstederen, skal den interne viden offentliggøres hurtigst muligt. Det følger af artikel 17, stk. 1, i markedsmisbrugsforordningen.

Udsættelse af offentliggørelse

Udsteder har dog mulighed for at udsætte offentliggørelsen af den interne viden under særlige forudsætninger. Det følger af artikel 17, stk. 4. Udsættelsen kan ske, hvis alle følgende betingelser er opfyldt:

European Securities and Markets Authority (ESMA) har udarbejdet retningslinjer med en vejledende liste over omstændigheder, hvor øjeblikkelig offentliggørelse af intern viden sandsynligvis vil skade udsteders legitime interesser2. Listen er ikke udtømmende. Fælles for eksemplerne er, at de særligt vedrører udsteders forretningsmæssige eller økonomiske forhold, og at de tænkte scenarier indebærer en risiko for, at en offentliggørelse vil forhindre det ønskede resultat.

Derudover fremgår det af ESMA’s retningslinjer, at offentliggørelse af intern viden, der vedrører beslutninger truffet af udsteders ledelsesorgan, der ifølge national lovgivning eller udsteders vedtægter skal godkendes af et andet af udsteders organer, f.eks. udsteders bestyrelse, eller aktionærernes generalforsamling, kan udsættes. Det er dog en forudsætning, at øjeblikkelig offentliggørelse af ledelsens beslutning vil sætte offentlighedens korrekte vurdering af den pågældende viden på spil, f.eks. fordi der er risiko for, at bestyrelsen ikke godkender ledelsens beslutning. Det er derudover en forudsætning, at udsteder sørger for, at bestyrelsens godkendelse sker hurtigst muligt.

Finanstilsynet vurderer, at forhandlinger om en mulig ansættelse af et ledelsesmedlem vil kunne være en legitim årsag til at udsætte offentliggørelsen, idet øjeblikkelig offentliggørelse vil kunne påvirke resultatet af forhandlingerne.

Finanstilsynet vurderer samtidig, at fratrædelsesforhandlinger som udgangspunkt ikke vil kunne udgøre en legitim udsættelsesårsag. Det gælder især, hvis vilkårene omkring et ledelsesmedlems fratrædelse er reguleret af vedkommendes ansættelseskontrakt. I et sådan tilfælde må det antages, at øjeblikkelig offentliggørelse ikke vil skade udfaldet af eventuelle fratrædelsesforhandlinger i tilstrækkelig grad til, at dette må betragtes som udsteders legitime interesser. Hvis væsentlige vilkår som f.eks. ledelsesmedlemmets opsigelsesperiode ikke er reguleret i vedkommendes ansættelseskontrakt, vil det ud fra en konkret vurdering alligevel være muligt at udsætte offentliggørelsen af den interne viden. Tilsvarende gælder i situationer, hvor f.eks. bestyrelsen ønsker at fravige det opsigelsesvarsel, der følger af ansættelseskontrakten, og derfor indgår i forhandlinger med ledelsesmedlemmet herom.

Endelig vurderer Finanstilsynet, at eksempelvis beslutninger om afskedigelse af et direktionsmedlem, hvor det kun er bestyrelsen, der har kompetencen til at træffe beslutningen, som udgangspunkt ikke kan begrunde en udsættelse af offentliggørelsen af den interne viden om afskedigelsen. Den endelige vurdering vil dog afhænge om, om bestyrelsen f.eks. agerer med eller uden væsentlig forankring i organisationen. Hvis bestyrelsen får et beslutningsoplæg fra juridisk afdeling eller andre dele af organisationen, hvor det er nødvendigt at foretage en række undersøgelser og/eller drøftelser, kan det udgøre en legitim udsættelsesårsag. Hvis bestyrelsen derimod ikke får et beslutningsoplæg, og der ikke er behov for yderligere undersøgelser, skal bestyrelsen sørge for at træffe beslutningen om afskedigelsen hurtigst muligt, og herefter orientere det pågældende direktionsmedlem hurtigst muligt, således at den interne viden kan blive offentliggjort. Kravet om, at beslutningen skal træffes hurtigst muligt, afskærer ikke bestyrelsen fra at foretage en vurdering af, om afskedigelsen skal gennemføres eller ej. Det vigtige er, at forløbet ikke bliver trukket i langdrag.

Hvis det er ledelsesmedlemmet, der overvejer at opsige sin stilling, og ledelsesmedlemmet orienterer udsteder om dette, kan det udgøre en legitim udsættelsesårsag, indtil ledelsesmedlemmet har truffet en endelig beslutning.

ESMA’s retningslinjer giver eksempler på tre situationer, hvor udsættelsen af offentliggørelsen af den interne viden sandsynligvis vil vildlede offentligheden: a) Den interne viden, hvis offentliggørelse udstederen agter at udsætte, er væsentlig forskellig fra udstederens tidligere offentlige meddelelse om den sag, som den interne viden vedrører, b) Den interne viden, hvis offentliggørelse udstederen agter at udsætte, vedrører, at udstederens økonomiske mål sandsynligvis ikke bliver nået, når sådanne mål tidligere er blevet meddelt offentligt, og c) Den interne viden, hvis offentliggørelse udstederen agter at udsætte, er i modstrid med markedets forventninger, hvor sådanne forventninger bygger på signaler, som udstederent idligere har sendt til markedet, såsom interviews, roadshow-aktiviteter eller andre former for kommunikation, der er tilrettelagt af udstederen eller med dennes godkendelse.

Ved ledelsesændringer kan en udsættelse af offentliggørelsen være vildledende, hvis den forestående ledelsesændring afviger væsentligt fra udsteders tidligere offentliggjorte meddelelser herom. Det kan f.eks. være, at der på grund af en verserende sag er spekulationer i markedet om, hvorvidt en direktør er på vej væk, men hvor selskabet udsender en selskabsmeddelelse om, at det ikke er tilfældet. Hvis det alligevel viser sig, at direktøren kort tid herefter opsiger sin stilling eller bliver afskediget, vil det ud fra de konkrete omstændigheder være vildledende at udsætte offentliggørelsen af fratrædelsen. Det kan også være tilfældet, hvis den forestående ledelsesændring er i strid med, hvad markedet forventer, og hvor sådanne forventninger bygger på signaler, som udsteder tidligere har udsendt, f.eks. fordi en bestyrelsesformand i et interview har udtalt sin støtte til direktionen, men få dage senere trækker sin støtte tilbage. I begge situationer afhænger det af de konkrete omstændigheder, og hvad der konkret er meldt ud til markedet.

Udstederen skal kunne sikre, at den interne viden ikke bliver tilgængelig for uvedkommende. Det hænger sammen med forbuddet om uretmæssig videregivelse af intern viden i artikel 14, litra c, i markedsmisbrugsforordningen. Udsteder skal bl.a. sikre oplysningernes fortrolighed ved, at de personer, der får adgang til den interne viden, oplistes på en insiderliste i henhold til artikel 18 i markedsmisbrugsforordningen. Udsteder skal oprette og udfylde en insiderliste på det tidspunkt, hvor den interne viden opstår3.

En udsteder, der har udsat offentliggørelsen af intern viden, skal løbende vurdere, om betingelserne for udsættelse fortsat er opfyldt. Det hænger sammen med forpligtelsen om, at intern viden som udgangspunkt skal offentliggøres hurtigst muligt. Udsteder skal særligt være opmærksom på handlepligten i artikel 17, stk. 7, i markedsmisbrugsforordningen, der indtræder i tilfælde af lækage. Sker der lækage af den interne viden, er betingelsen om, at udsteder er i stand til at sikre oplysningernes fortrolighed, ikke længere opfyldt.

Selvom udstederen har adgang til at udsætte offentliggørelsen af den interne viden, er udsteder fortsat forpligtet til at sikre fremdrift i forløbet og undgå en unødig lang udsættelse af offentliggørelsen, f.eks. ved at indkalde til og afholde et ekstraordinært bestyrelsesmøde så hurtigt som muligt. Udsteder er dog ikke forpligtet til at sikre fremdrift i de situationer, hvor beslutningen udelukkende ligger hos ledelsesmedlemmet, der eksempelvis overvejer at opsige sin stilling.

Ved parallelle forløb

Et parallelt forløb består i, at udsteder har en proces om ansættelse og fratrædelse af ledelsesmedlemmer til den samme stilling i virksomheden, og denne proces foregår parallelt. Det kan eksempelvis være forløb, hvor ledelsen i virksomheden sonderer efter mulige kandidater til en ledelsespost med henblik på, at det nuværende ledelsesmedlem skal afskediges.

Som udgangspunkt bør udsteder behandle de parallelle forløb separat. I hvert forløb (fratrædelsen og ansættelsen) bør udsteder vurdere, om og hvornår der opstår intern viden. Udsteder skal dermed offentliggøre den interne viden for hvert forløb hurtigst muligt, efter den er opstået, medmindre der er mulighed for at udsætte offentliggørelsen.

Finanstilsynet vurderer, at offentliggørelse af den interne viden ikke kan udsættes alene med henvisning til, at der pågår et parallelt forløb om en ansættelse/fratrædelse, da dette i sig selv ikke lever op til kriterierne i artikel 17, stk. 4, i markedsmisbrugsforordningen.

Kun i situationer, hvor der er en indbyrdes afhængighed mellem beslutningerne om hhv. fratrædelse og ansættelse, kan udsteder have mulighed for at vurdere forløbet om fratrædelse og ansættelse i sammenhæng. Det kan eksempelvis være, hvis bestyrelsen kun træffer beslutning om afskedigelse af et ledelsesmedlem, hvis der først eller samtidigt træffes beslutning om ansættelse af ledelsesmedlemmets efterfølger.

Udsteder kan dermed foretage sonderinger af nye potentielle kandidater, før udsteder endeligt beslutter at ansætte en ny kandidat og afskedige det siddende ledelsesmedlem. I sådanne tilfælde kan udsteder have mulighed for at vurdere forløbet om ansættelse og afskedigelse i sammenhæng, fordi beslutningen om afskedigelse afhænger af beslutningen om ansættelse. Udsættelse af offentliggørelse af den interne viden skal fortsat opfylde kriterierne for udsættelse i artikel 17, stk. 4, i markedsmisbrugsforordningen.

Nedenfor følger en række eksempler på, hvornår offentliggørelsen af intern viden om ledelsesændringer kan udsættes, herunder i parallelle forløb.

| Eksempler på udsættelse af offentliggørelsen af intern viden om ledelsesændringer, herunder i parallelle forløb Eksempel 4.1 (udbygning af eksempel 3.1) Den administrerende direktør i en virksomhed har flere gange talt med virksomhedens bestyrelsesformand om, at den administrerende direktør overvejer sine karrieremuligheder og muligvis ønsker at fratræde sin stilling. Den administrerende direktør oplyser dog, at det er en forudsætning for hans opsigelse, at virksomhedens bestyrelse træffer beslutning om ansættelse af hans efterfølger. Han tilkendegiver overfor bestyrelsesformanden, at hvis bestyrelsen ikke har fundet en efterfølger, venter han med at opsige sin stilling. På et tidspunkt i løbet af disse drøftelser vurderer bestyrelsesformanden, at det med rimelighed kan forventes, at den administrerende direktør vil opsige sin stilling. Bestyrelsesformanden vurderer derfor, at der er opstået intern viden. Med henblik på afklaring om ansættelse af en efterfølger, herunder endelig afklaring om, hvorvidt den administrerende direktør fratræder eller ej, udsættes offentliggørelsen af den interne viden. I oktober afholdes bestyrelsesmøde. På dette møde godkender bestyrelsen ansættelsen af efterfølgeren til stillingen som administrerende direktør. Straks herefter indgiver den administrerende direktør sin formelle opsigelse, og bestyrelsen godkender en fratrædelsesaftale om processen og tidsperspektivet for fratrædelsen. Straks efter bestyrelsesmødet offentliggøres den administrerende direktørs opsigelse og ansættelsen af efterfølgeren. Finanstilsynets vurdering Udsteder skal offentliggøre den interne viden hurtigst muligt, medmindre der er mulighed for udsættelse. Det følger af markedsmisbrugsforordningen. I denne situation er den interne viden opstået, før den administrerende direktør formelt opsiger sin stilling. Der pågår et parallelt forløb omkring ansættelsen af en efterfølger, idet dette er en forudsætning for, at den administrerende direktør opsiger sin stilling. Forløbet er initieret af den administrerende direktør. Bestyrelsen i selskabet har således ikke til hensigt at afskedige den administrerende direktør. På tidspunktet, hvor den interne viden opstår, kan det med rimelighed forventes, at den administrerende direktør vil fratræde sin stilling. Der er dog ikke endeligt truffet beslutning herom. Henset til, at den administrerende direktør fortsat kan vælge ikke at ville opsige sin stilling, vurderer Finanstilsynet, at offentliggørelse i det konkrete tilfælde vil kunne skade udsteders legitime interesser. Dette skal ses i lyset af, at øjeblikkelig offentliggørelse vil kunne skade direktørens mulighed for ledelse af virksomheden og skabe uro omkring virksomheden, f.eks. i forhold til samarbejdspartnere, hvis han vælger ikke at opsige stillingen. Udsteder har derfor mulighed for at udsætte offentliggørelsen af den interne viden. Dette skal ikke forstås som en generel adgang til at udsætte offentliggørelsen af den interne viden, hvis der er mulighed for, at den interne viden ikke realiseres. Udsteder skal altid foretage en konkret vurdering af, om udsættelsesbetingelserne er opfyldt. Finanstilsynet vurderer, at udsættelsesbetingelserne ikke længere er opfyldt på det tidspunkt, hvor den administrerende direktør formelt har opsagt sin stilling, og bestyrelsen har godkendt ansættelsen af en efterfølger. Den interne viden skal derfor offentliggøres hurtigst muligt derefter. Hvis udsteder ikke har aftalt en endelig tiltrædelsesdato med efterfølgeren, fordi efterfølgeren endnu ikke har nået at opsige sin nuværende stilling, kan udsteder f.eks. oplyse i selskabsmeddelelsen, at den nye administrerende direktør senest vil tiltræde per en bestemt dato, og udsteder kan herefter offentliggøre de konkrete fratrædelses- og tiltrædelsesdatoer i en særskilt selskabsmeddelelse. Eksempel 4.2 Bestyrelsen i et udstederselskab har fået besked fra direktøren om, at vedkommende er blevet ansat i en anden virksomhed og derfor opsiger sin stilling med gældende varsel. Udstederen vurderer, at dette er intern viden. Bestyrelsen går i gang med at finde en ny direktør og udsætter derfor offentliggørelsen af, at direktøren fratræder, indtil den nye direktør er fundet. Herefter offentliggør udstederen en samlet meddelelse. Finanstilsynets vurdering Idet direktøren har formidlet sin opsigelse til udsteder, må den interne viden betragtes som viden, der direkte vedrører udsteder. Udsteder skal dermed offentliggøre direktørens opsigelse hurtigst muligt. Finanstilsynet vurderer, at der i denne situation ikke er grundlag for at udsætte offentliggørelsen. Det vil ikke kunne betragtes som en legitim interesse, at der endnu ikke er fundet en afløser. Direktørens fratrædelse er ikke betinget af rekrutteringen af en ny direktør, og direktørens fratrædelse og rekrutteringen af en ny direktør er derfor to separate oplysninger og forløb. Udsteder bør derfor vurdere disse enkeltvis iht. de fire kriterier for intern viden. Konklusionen er, at scenariet ikke opfylder kriterierne for udsættelse af offentliggørelsen af intern viden. Eksempel 4.3 (udbygning af eksempel 3.2) Bestyrelsens nomineringskomité, der består af udvalgte bestyrelsesmedlemmer, har gennem en periode drøftet en mulig afskedigelse af direktøren. Nomineringskomitéen sender et oplæg til organisationsændring til bestyrelsesformanden, der indkalder til et ekstraordinært bestyrelsesmøde. Bestyrelsen beslutter formelt på det ekstraordinære bestyrelsesmøde at afskedige direktøren. Samtidig får bestyrelsesformanden mandat til at forhandle en fratrædelsesaftale med henblik på, at direktøren fortsat leder virksomheden i en overgangsperiode, indtil en afløser er fundet. Det betyder, at direktøren skal stå til rådighed i en periode, der rækker længere end det varsel, der følger af vedkommendes ansættelseskontrakt. Finanstilsynets vurdering Afskedigelsen af en direktør er et anliggende for den samlede bestyrelse. Det følger af ESMA’s retningslinjer om udsættelse af offentliggørelsen af intern viden, at offentliggørelse af intern viden kan udsættes, hvis den interne viden vedrører beslutninger, der er truffet af udsteders ledelsesorgan, men som skal godkendes af et andet af udsteders organer, f.eks. bestyrelsen, eller aktionærernes generalforsamling. I dette eksempel er der tale om en beslutning, der udelukkende træffes af bestyrelsen. Nomineringskomitéen består kun af bestyrelsesmedlemmer, og der er ikke andre dele af organisationen, der er involveret. Bestyrelsens beslutning om afskedigelsen er heller ikke afhængig af et parallelt forløb om ansættelse. Udgangspunktet er derfor, at udsteder ikke kan udsætte offentliggørelsen af den interne viden om afskedigelsen af direktøren. I det konkrete tilfælde ønsker bestyrelsen dog, at direktøren skal stå til rådighed i en periode, der rækker længere end det varsel, der følger af ansættelseskontrakten. Bestyrelsen indgår derfor i forhandlinger med direktøren. Finanstilsynet vurderer, at en sådan forhandling kan udgøre en legitim udsættelsesårsag. Ønsker bestyrelsen at fastholde det varsel, der følger af direktørens ansættelseskontrakt, er det ikke muligt at udsætte offentliggørelsen. I dette tilfælde skal bestyrelsen derfor hurtigst muligt efter, at den interne viden er opstået, træffe beslutning om afskedigelsen, orientere direktøren og offentliggøre den interne viden. Eksempel 4.4 (udbygning af eksempel 3.3) En mindre medicinalvirksomhed har gennem en periode søgt efter den rette kandidat til stillingen som ledende forsker. Virksomheden har kontaktet en anerkendt forsker om stillingen, og parterne har haft en forhandlingsproces om løn og ansættelsesvilkår. Virksomheden og kandidaten er blevet enige og har indgået aftale om ansættelsen. Finanstilsynets vurdering I tilfælde hvor en ansættelse udgør intern viden, vil det være muligt at udsætte offentliggørelsen af ansættelsen, i det omfang kriterierne for udsættelse er opfyldt. I processen, hvor virksomheden og kandidaten forhandler om løn og ansættelsesvilkår, vurderer Finanstilsynet, at der kan være en legitim årsag til at udsætte offentliggørelsen, idet øjeblikkelig offentliggørelse kan antages at ville skade virksomhedens forhandlingsposition i forhandlingen af ansættelsesvilkårene for kandidaten. Så snart der er opnået enighed om de væsentligste ansættelsesvilkår, og i hvert fald på det tidspunkt, hvor kandidaten har underskrevet en ansættelseskontrakt, ophører den legitime årsag til udsættelsen, og virksomheden skal derfor offentliggøre den interne viden hurtigst muligt herefter. |

|---|

Intern viden om en ledelsesændring skal offentliggøres på samme måde som al anden intern viden. Det betyder, at en ledelsesændring, der udgør intern viden, og hvor den interne viden direkte vedrører udsteder, skal offentliggøres hurtigst muligt, medmindre offentliggørelsen af den interne viden udsættes. Udstedere bør særligt være opmærksomme på at have interne procedurer for, hvordan udsteder vil overholde sine forpligtelser om offentliggørelse af intern viden i de tilfælde, hvor de dele af udstederens organisation, der typisk forestår den praktiske håndtering af intern viden, ikke er involveret i den konkrete proces. Det kan f.eks. være, fordi det kun er bestyrelsen, der er bekendt med den interne viden.

Udsteder skal sikre, at den interne viden offentliggøres på en måde, så markedet hurtigt kan få adgang til oplysningerne og foretage en fuldstændig, korrekt og rettidig vurdering af den interne viden. Det følger af artikel 17, stk. 1, 2. afsnit, i markedsmisbrugsforordningen. Udstedere, der har finansielle instrumenter optaget til handel på et reguleret marked, skal derudover sikre, at den interne viden gøres tilgængelig på en ikke-diskriminerende måde, jf. § 24, stk. 1, i lov om kapitalmarkeder4. For alle udstedere gælder, at de nærmere metoder til offentliggørelsen af den interne viden er fastlagt i Kommissionens gennemførelsesforordning (EU) 2016/1055 af 29. juni 2016 om gennemførelsesmæssige tekniske standarder for så vidt angår de tekniske metoder til passende offentliggørelse af intern viden og til at udsætte offentliggørelsen af intern viden, jf. Europa-Parlamentets og Rådets forordning (EU) nr. 596/2014.

Samtidig med offentliggørelsen af oplysningerne skal udstedere, der har finansielle instrumenter optaget til handel på et reguleret marked, indberette den interne viden til Finanstilsynet, jf. § 25 i lov om kapitalmarkeder5. Indberetningen skal ske via Finanstilsynets indberetningssystem (OAM).

Hvis offentliggørelsen af den interne viden har været udsat, skal udsteder underrette Finanstilsynet herom, når udsteder offentliggør den interne viden, jf. artikel 17, stk. 4, i markedsmisbrugsforordningen. Udsteder skal gøre brug af det underretningsskema, der ligger på Finanstilsynets hjemmeside6. Udsteder skal desuden kunne forelægge en skriftlig redegørelse for, hvordan betingelserne for udsættelse var opfyldt, hvis Finanstilsynet anmoder herom. Det følger af artikel 17, stk. 4, i markedsmisbrugsforordningen sammenholdt med § 37 i lov om kapitalmarkeder. Redegørelsen skal dække perioden fra det tidspunkt, hvor udsteder træffer beslutningen om at udsætte offentliggørelsen af den interne viden, og indtil den interne viden offentliggøres.

Den enkelte markedsplads kan have oplysningsforpligtelser om ledelsesændringer i tillæg til kravet om offentliggørelse af intern viden. Oplysningsforpligtelserne i Nasdaqs interne regelsæt finder kun anvendelse, hvis der ikke er tale om intern viden, og omfatter primært ledelsesændringer vedrørende den anmeldte direktion, Chief Financial Officer (CFO) og alle medlemmer af bestyrelsen7.

Officielle noter

1 Udstedere, der har finansielle instrumenter optaget til handel på et SMV-vækstmarked, er berettiget til i deres insiderlister kun at medtage personer, der på grund af deres hverv eller stilling hos udstederen har regelmæssig adgang til intern viden.

2 MAR-retningslinjer: Udsættelse af offentliggørelsen af intern viden, 20/10/2016, ESMA/2016/1478

3 Udstedere, der har finansielle instrumenter optaget til handel på et SMV-vækstmarked, er berettiget til i deres insiderlister kun at medtage personer, der på grund af deres hverv eller stilling hos udstederen har regelmæssig adgang til intern viden.

4 Lovbekendtgørelse nr. 2014 af 01/11/2021. Kapitel 5 i lov om kapitalmarkeder, herunder § 24, gælder kun for udstedere, der har finansielle instrumenter optaget til handel på et reguleret marked, jf. § 1, stk. 3, i lov om kapitalmarkeder.

5 Kapitel 5 i lov om kapitalmarkeder, herunder § 25, gælder kun for udstedere, der har finansielle instrumenter optaget til handel på et reguleret marked, jf. § 1, stk. 3, i lov om kapitalmarkeder.

7 For Nasdaq Copenhagen Main Market (det regulerede marked) og for First North Growth Market Denmark (MHF, SMV-vækstmarked) kan gældende regelsæt findes på https://www.nasdaq.com/solutions/european-rules-and-regulations