Vejledning om gødsknings- og harmoniregler. Planperioden 1. august 2021 til 31. juli 2022

Colofon:

Vejledning om gødsknings- og harmoniregler

Planperioden 1. august 2021 til 31. juli 2022

Denne vejledning er udarbejdet af

Landbrugsstyrelsen i 2021

Foto: Christina Paulin Wright

© Landbrugsstyrelsen

Ministeriet for Fødevarer, Landbrug og Fiskeri

Landbrugsstyrelsen

Nyropsgade 30

1780 København V

Tlf. : 33 95 80 00

E-mail: mail@lbst.dk

www.lbst.dk

ISBN 978-87-7120-655-5

Indholdsfortegnelse

1. Indledning

1.1 Kalender for 2021–2022

1.2 Væsentlige ændringer

2. Register for Gødningsregnskab – tilmelding og afmelding

2.1 Register for Gødningsregnskab

2.1.1 Hvem har pligt til at blive tilmeldt?

2.1.2 Hvem kan frivilligt blive tilmeldt?

2.1.3 Hvem kan ikke tilmelde sig?

2.1.4 Andre virksomheder der kan eller skal tilmeldes

2.1.5 Spørgsmål vedrørende Register for Gødningsregnskab

2.2 Dine forpligtelser i Register for Gødningsregnskab

2.2.1 Afmelding fra Register for Gødningsregnskab

2.2.1.1 Særlige tilfælde, hvor du skal afmelde din virksomhed

2.2.1.2 Hvordan kan du selv afmelde din virksomhed?

2.2.1.3 Afmelding i forbindelse med indsendelse af gødningsregnskab

2.2.1.4 Afmelding ved overdragelseserklæring

2.2.1.5 Særlige regler ved afmelding fra Register for Gødningsregnskab

2.2.1.6 Lager ved ophør og overforbrug af gødning ved ophør

2.3 Indberetning af gødningsregnskab

3. Husdyrgødning og forarbejdet husdyrgødning

3.1 Dyreoplysninger: Beregning af normproduktion

3.1.1 Dyretyper: Årsdyr eller producerede dyr

3.1.2 Staldsystem

3.1.3 Korrektioner

3.1.4 Samlet forbrug af kvælstof og fosfor i husdyrgødning og forarbejdet husdyrgødning

3.1.5 Startlager og lagerstatus

3.1.6 Den forlængede planperiode

3.1.7 Forarbejdet husdyrgødning

3.1.8 Modtaget husdyrgødning (herunder forarbejdet husdyrgødning)

3.1.9 Afsat husdyrgødning (herunder forarbejdet husdyrgødning)

3.1.9.1 Afsætning til anden virksomhed tilmeldt Register for Gødningsregnskab

3.1.9.2 Afsætning til biogasanlæg, forarbejdningsanlæg og forbrændings- og brændingsanlæg

3.1.9.3 Afsætning til udlandet

3.1.9.4 Afsætning via græssende dyr til tilsagnsarealer og særlige naturarealer

3.1.9.5 Afsætning af husdyrgødning fra græssende dyr på arealer med solceller

3.1.10 Udfyldelse af gødningskvittering (Skema B1) ved indberetning af gødningsregnskab

3.2 Andel af kvælstof i husdyrgødning (herunder forarbejdet husdyrgødning og afgasset biomasse), der skal indgå i gødningsregnskabet

3.2.1 Smitsomme husdyrsygdomme

3.3 Forholdet mellem kvælstof og fosfor i husdyrgødning, forarbejdet husdyrgødning og afgasset biomasse

4. Anden organisk gødning og bioaske

4.1 Leverancer af anden organisk gødning

4.2 Andel af anden organisk gødning, der skal indgå i gødningsregnskabet

4.3 Startlagre og lagerstatus for anden organisk gødning og bioaske

4.4 Modtaget og afsat anden organisk gødning

4.5 Bioaske

4.6 Forholdet mellem kvælstof og fosfor i anden organisk gødning

5. Kunstgødning

5.1 Leverandører af kunstgødning

5.2 Indkøbt kunstgødning i gødningsregnskabet

5.2.1 Startlager af kunstgødning

5.2.2 Slutlager af kunstgødning

5.2.3 Samlet forbrug af kvælstof og fosfor i kunstgødning

5.3 Overdraget forbrug af kunstgødning i planperioden

5.4 Forholdet mellem kvælstof og fosfor i kunstgødning

6. Biogas- og forarbejdningsanlæg

6.1 Biogasanlæg

6.2 Fastsættelse af kvælstof- og fosforindhold i den afgassede biomasse

6.2.1 Analyse af kvælstof- og fosforindhold i afgasset biomasse

6.2.2 Udnyttelseskrav for afgasset biomasse

6.2.3 Fosforloft for afgasset biomasse

6.3 Forarbejdningsanlæg

6.3.1 Afsætning til privatpersoner

6.3.2 Kvælstof- og fosforindhold i forarbejdet husdyrgødning

6.3.3 Udnyttelseskrav og fosforlofter for forarbejdet husdyrgødning

6.3.4 Virksomheder der afsætter organisk gødning til forarbejdningsanlæg

6.4 Forbrændingsanlæg og brændingsanlæg

6.4.1 Leverancer af modtaget husdyrgødning og modtaget forarbejdet husdyrgødning på centrale forbrændingsanlæg

6.4.2 Forbrænding på eget gårdanlæg

6.4.3 Behandling af bioasken

7. Harmoniregler

7.1 Harmonikrav

7.2 Opgørelse af harmoniforhold

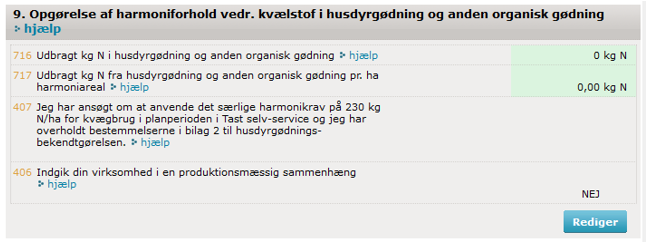

7.2.1 Opgørelse af harmoniforhold for kvælstof i organisk gødning

7.3 Udegående dyr

7.4 Dokumentation

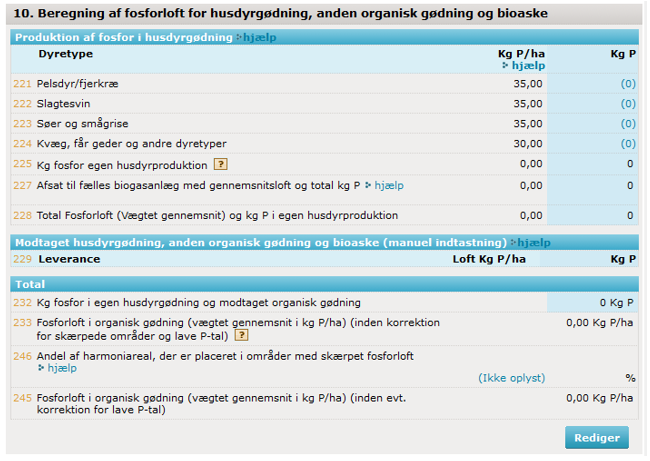

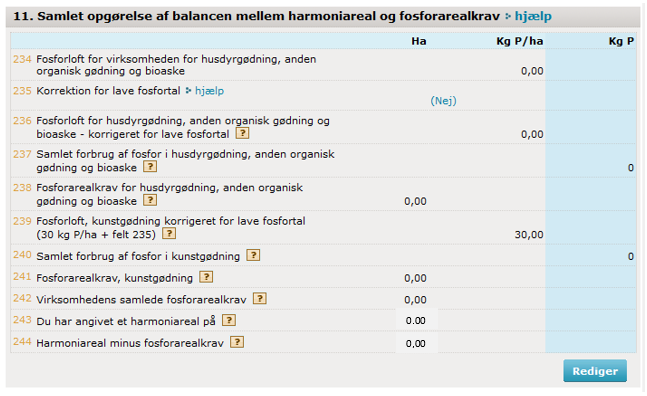

8. Fosforlofter og fosforarealkrav

8.1 Din virksomheds fosforloft

8.1.1 Sådan beregnes din virksomheds fosforarealkrav

8.2 Særligt for fosfor i kunstgødning og bioaske

8.2.1 Fradrag for fosfor i kunstgødning og bioaske anvendt på ikke-harmoniregler

8.2.1.1 Afgrøder i væksthuse, planteskoler, lukkede systemer m.m.

8.2.1.2 Grøntsager på friland

8.2.1.3 Dyrkede skovarealer

8.2.1.4 Afgrøder på øvrige ikke-harmoniarealer

8.2.1.5 Fradrag for levering af halm til fyringsanlæg

8.3 Forøgelse af fosforloftet ved lave fosfortal

8.4 Særlige regler for virksomheder omfattet af kvægundtagelsen

8.5 Ved overførsel af gødning

8.5.1 Fosforlofter ved afsætning til fælles biogasanlæg

8.6 Skærpede fosforlofter

8.7 Beregning af fosforloft og fosforarealkrav

9. Gødningsplanlægning, kvælstofnormer og kvælstofkvoten

9.1 Generelt om gødningsplanlægning

9.2 Markkort og samlet areal

9.3 Harmoniareal

9.4 Fradragsarealer

9.4.1 Markareal med solceller eller vindmøller

9.5 Jordtype (JB-nr.)

9.6 Vanding

9.7 Markens afgrøde og kvælstofnorm

9.7.1 Afgrødekoder

9.7.1.1 Hvilken afgrødekode skal du vælge?

9.7.2 Hovedafgrøde

9.7.3 Forfrugt

9.7.4 Græsudlæg/efterslæt

9.7.5 Flere afgrøder pr. mark

9.7.6 Kvælstofnormer for græs

9.7.6.1 Overordnede kategorier af græs

9.7.6.2 Beregning af udnyttelsen af græsset

9.7.6.3 Græssende dyr, der ikke tilhører dig

9.7.7 Lukkede systemer

9.7.8 Økologiske væksthuse

9.8 Bedriftens kvælstofkvote: udregning og korrektioner

9.8.1 N-korrektion af kvælstofkvoten

9.8.2 Kvælstofprognosen

9.8.3 Indberetning af kvælstofkvoten i gødningsregnskabet

9.9 Miljø-, økologitilsagn eller andre aftaler med anden offentlig myndighed om nedsat N-tilførsel

9.10 Økologiske producenter

9.10.1 Økologisk Arealtilskud

9.11 Forventet højere udbytte

9.11.1 Salg af afgrøden

9.11.2 Anvendelse af kornafgrøder på egen virksomhed

10. Brødhvedeordningen

10.1 Betingelser

10.1.1 Dokumentation

10.1.2 Godkendte hvedesorter

10.1.3 Hvis du overtager arealer

11. Leverandører af gødning

11.1 Hvem skal indberette?

11.2 Tilmelding til og afmelding fra Leverandørregister for gødningsleverancer

11.3 Anmeldelse af gødningsprodukter

11.4 Registreringspligt for virksomheder

11.5 Sporbarhed

11.6 Ammoniumnitratholdige gødninger

11.7 Registrering af blandingsprodukter

11.8 Kontakt vedr. gødninger og jordforbedringsmidler m.v.

11.9 Gødning med over 16 pct. kvælstof fra ammoniumnitrat

11.10 Kvælstofafgift

11.10.1 Jordbruger med slutbeholdning eller salg til ikke registrerede landbrug/private

11.10.2 Registreringsregler hos Erhvervs- og Selskabsstyrelsen

12. Generelle oplysninger

12.1 Lovgivning og bekendtgørelser

12.2 Miljømæssig forudsætning for støtte efter ordningen grundbetaling samt tilskud efter arealbaserede ordninger under landdistriktsprogrammet

12.3 Oplysning om virksomheds- og personoplysninger

12.3.1 Hvilke oplysninger har Landbrugsstyrelsen?

12.3.2 Hvilke oplysninger videregiver Landbrugsstyrelsen?

12.3.3 Hvad bruger Landbrugsstyrelsen oplysningerne til?

12.3.4 Hvor finder du oplysninger?

12.4 Klagemuligheder

12.5 Behandling af personoplysninger

12.6 Vi er den dataansvarlige – hvordan kontakter du os?

12.7 Kontaktoplysninger på databeskyttelsesrådgiveren

12.8 Hvilke typer af personoplysninger indhenter vi?

12.9 Oplysninger modtaget og/eller videregivet til evt. tredjepart

12.10 Så længe opbevarer vi oplysningerne

12.11 Dine rettigheder

12.11.1 Ret til at se oplysninger (indsigtsret)

12.11.2 Ret til berigtigelse (rettelse)

12.11.3 Ret til begrænsning af behandling

12.11.4 Ret til sletning

12.11.5 Ret til indsigelse

12.12 Klage til Datatilsynet

13. Skemaer

13.1 GKEA: Gødningskvote og efterafgrødeskema 2022

13.2 Skema A2: Oversigt over høstudbytter til brug for planperioden 2021/2022

13.3 Gødningsregnskab for planperioden 2021/2022

13.4 Skema B1: Kvittering for overførsel af husdyrgødning, forarbejdet husdyrgødning og afgasset biomasse

14. Bilag og tabeller

14.1 Bilag 1, tabel 1: Normer til landbrugsafgrøder og grøntsager på friland (kvælstof og fosfor)

14.2 Bilag 1, tabel 2: Afgrødenormer for andre plantekulturer

14.3 Bilag 1, oversigtstabel 1: Minimum antal græsningsenheder (GE) pr. ha. (for at normerne for græskategorien kan anvendes)

14.4 Bilag 1, oversigtstabel 2: Beregning af græsningsenheder (GE)

14.5 Bilag 2, tabel 1: Opgørelse af antal dyr inden for forskellige husdyrarter

14.6 Bilag 2, tabel 2: Indhold af kvælstof og fosfor i husdyrgødning

14.7 Bilag 2, tabel 3: Husdyrgødning, korrektion af kvælstof- og fosforindhold

14.8 Bilag 2, tabel 4: Gram råprotein og fosfor pr. kg tørstof i afgrøder til kvæg

14.9 Bilag 2, tabel 5: Protein- og fosforkoncentration i fodermidler til svin og fjerkræ

14.10 Bilag 2, tabel 6: Standardforudsætninger for produktionen af husdyrgødning

14.11 Bilag 2, tabel 7: Hø og wrapensilage, standardforudsætninger til beregning af produktion af FE

15. Forkortelser

16. Kort over områder med skærpede fosforlofter i planperioden 2021/2022

Kapitel 1

Indledning

For at sikre et rent vandmiljø er der indført regler for, hvor meget kvælstof og fosfor du må tildele dine marker ift., hvor mange næringsstoffer afgrøderne optager. Gødningsregnskabet er din opgørelse over, hvor meget gødning du har brugt i planperioden. I denne vejledning kan du læse om de krav og muligheder, der knytter sig til gødningsregn-skab, gødningsleverancer, brødhvedeordningen, harmoniregler og fosforregulering. Du kan også finde tabeller og skemaer som du kan bruge, når du laver gødningsplanlægning og gødningsregnskab.

Krav og regler, der knytter sig til efterafgrøder findes i separate vejledninger, som du kan finde links til nedenfor.

• I vejledning om betingelserne for anvendelse af kvægundtagelsen og om de særlige fosfor- og gebyrregler, der gælder for jordbrugsvirksomheder, der anvender kvægundtagelsen kan du læse om betingelserne for anvendelse af kvægundtagelsen. Du kan finde vejledningen her: https://lbst.dk/landbrug/goedning/vejledning-om-goedsknings-og-harmoniregler/#c51778

• I vejledning om regler for pligtige og husdyrefterafgrøder og dyrkningsrelaterede tiltag kan du læse om de krav og muligheder, der knytter sig til efterafgrøder, forbud mod jordbearbejdning og omlægning af fodergræs i planperioden 2021/2022. Vejledningen til pligtige efterafgrøder og dyrkningsrelaterede tiltag kan du finde her: https://lbst.dk/landbrug/efterafgroeder-og-jordbearbejdning/vejledning-om-pligtige-og-husdyrefterafgroeder-og-dyrkningsrelaterede-tiltag/

• I vejledning om tilskud til målrettet kvælstofregulering kan du læse mere om reglerne for efterafgrøder og alternativer i målrettet kvælstofregulering. Der gælder overordnet de samme krav til efterafgrøder og alternativer i målrettet kvælstofregulering som for pligtige og husdyrefterafgrøder. Du kan finde vejledning om tilskud til målrettet kvælstofregulering 2021 her: Målrettet kvælstofregulering 2021 - Landbrugsstyrelsen (lbst.dk)

• I vejledning om obligatoriske målrettede efterafgrøder kan du læse om reglerne for efterafgrøder i den obligatoriske ordning for målrettede efterafgrøder. Du kan finde vejledningen her: Vejledning om obligatoriske målrettede efterafgrøder i planperioden 2020/2021 (lbst.dk)

• I vejledning om grøn støtte kan du læse mere om MFO-efterafgrøder. Du kan finde vejledning om grøn støtte her: Grundbetaling og grøn støtte - Landbrugsstyrelsen (lbst.dk)

• Du kan læse om reglerne for udbringning af gødning i bekendtgørelse om anvendelse af gødning, som du kan finde her: Gødningsanvendelsesbekendtgørelsen (retsinformation.dk)

1.1. Kalender for 2021-2022

|

| Når du er med i Register for Gødningsregnskab, skal du overholde nogle krav og frister. Nedenfor er en oversigt over de vigtigste frister. Du kan læse mere i vejledningens enkelte afsnit. | | |

| 2021 | 1. august | Planperioden 2021/2022 starter |

| 1. aug. til 30. sep. | Forlænget planperiode 2020/2021 | |

| 1. september | Frist for indberetning af leverancer af kunstgødning, anden organisk gødning, afgasset biomasse og forarbejdet husdyrgødning for planperioden 2020/2021 | |

| 10. september | Frist for indberetning af gødningsplanlægning med markkort med virksomhedens arealer pr. 31. juli 2021 for planperioden 2020/2021 | |

| 1. oktober | Indkaldelse af gødningsregnskab for planperioden 2020/2021 | |

| 2022 | 31. marts | Sidste frist for indberetning af gødningsregnskab for planperioden 2020/2021 |

| 31. marts | Sidste frist for indsendelse af ændringer til beregning af gødningskvote for planperioden 2020/2021 i skemaet ”Gødningskvote og efterafgrøder 2021) | |

| April (datoen følger indberetningsfristen for fællesskemaet) |

1.2. Væsentlige ændringer

I forhold til vejledningen for planperioden 2020/2021 er der foretaget følgende væsentlige ændringer:

– Reglerne vedr. erhvervsmæssigt dyrehold er slettet. En forpligtelse til at være med i register for gødningsregnskab og herunder at skulle indberette et gødningsregnskab for planperioden, forholder sig alene til gødskningslovens § 5 og § 6.

– Reglerne for, hvornår man kan anvende normen for brødhvede er blevet ændret, så du nu også blot kan have den påkrævede dokumentation for salg af din hvede til møllervirksomhed efter, at du har høstet.

– Udnyttelseskravet for dybstrøelse og fast gødning fra fjerkræ er hævet til 70 pct.

– Udnyttelseskravet for andre typer af slam end spildevandsslam er sænket til 40 pct.

– Nye regler for normen der kan anvendes til afgrøder i lukkede systemer.

– Ny definition for lukkede systemer.

– Mindre ændringer af reglerne for indberetning for gødningsleverandører.

– Alle forhold vedr. mink er udgået med undtagelse af udnyttelseskravet.

– Der er tilføjet nye afsnit vedr. N:P-forholdet i gødning.

– Der er indsat afsnit vedr. fuldmagtsløsning til landbrugsindberetning.dk.

Kapitel 2

Register for Gødningsregnskab – tilmelding og afmelding

2.1 Register for Gødningsregnskab

Hvis din virksomhed er omfattet af reglerne om jordbrugets anvendelse af gødning og om plantedække, skal virksomheden registreres i Landbrugsstyrelsens Register for Gødningsregnskab i den aktuelle planperiode. Ved planperiode forstås perioden fra den 1. august til den 31. juli.

Du kan tilmelde din virksomhed til Register for Gødningsregnskab i Tast selv under fanebladet ”Ansøg og indberet”. Her skal skemaet udfyldes. Du kan læse vejledningen om tilmelding til Register for Gødningsregnskaber på Landbrugsstyrelsens hjemmeside: https://lbst.dk/.

Hvis din virksomhed er med i Register for Gødningsregnskab, kan du købe afgiftsfri kunstgødning til anvendelse til jordbrugsformål. Virksomheder, der leverer husdyrgødning og anden organisk gødning samt afgasset biomasse til din virksomhed, kan desuden fratrække husdyrgødningsleverancen i deres gødningsregnskab.

Når du har tilmeldt din virksomhed til Register for Gødningsregnskab, vil virksomheden være tilmeldt i hele planperioden 2021-2022, som går fra den 1. august 2021 til den 31. juli 2022. Din virksomhed vil automatisk være tilmeldt i de efterfølgende planperioder, indtil du aktivt afmelder virksomheden ved enten af indsende et afsluttende gødningsregnskab med en ophørsdato i felt 917 eller indsender en gyldig overdragelseserklæring.

I denne vejledning vil begrebet ”virksomhed” være anvendt om virksomheder, der er registret i Register for Gødningsregnskab.

2.1.1 Hvem har pligt til at blive tilmeldt?

Du skal tilmelde din virksomhed, hvis du driver virksomhed med planteavl, husdyravl, skovbrug eller kombinationer heraf og samtidig opfylder mindst én af disse betingelser;

• Virksomhedens samlede husdyrbesætning producerer gødning, eller virksomheden modtager husdyrgødning, forarbejdet husdyrgødning, afgasset biomasse eller anden organisk gødning, der har et samlet kvælstofindhold, der overstiger 1.000 kg kvælstof pr. år, eller

• Virksomhedens samlede husdyrbesætning producerer gødning, eller virksomheden modtager husdyrgødning, forarbejdet husdyrgødning, afgasset biomasse eller anden organisk gødning, der har et samlet kvælstofindhold, der overstiger 100 kg kvælstof pr. hektar areal med afgrøder, eller

• Disponerer over et areal med afgrøder på 10 ha eller derover, som er omfattet af en kvælstofnorm på mere end 0 kg kvælstof eller en fosfornorm på mere end 0 kg fosfor (jf. bilag 1 - tabel 1 og 2).

Du skal tilmelde din virksomhed til registeret i løbet af den planperiode, hvor virksomheden opfylder betingelserne for at være tilmeldt registret. Det betyder, at du kan tilmelde din virksomhed fra det tidspunkt i planperioden, hvor virksomheden bliver pligtig.

Landbrugsstyrelsen anvender oplysningerne på den enkelte virksomheds CVR-nr. til at vurdere, hvorvidt betingelser-ne er opfyldt med henblik på tilmelding til registret.

2.1.2 Hvem kan frivilligt blive tilmeldt?

Du kan tilmelde din virksomhed frivilligt, hvis virksomheden har et aktivt CVR-nr., driver planteavl, skovbrug eller kombinationer heraf og samtidig opfylder mindst én af disse betingelser;

• Disponerer over et areal med afgrøder på 5 ha eller derover, der er omfattet af en kvælstofnorm på mere end 0 kg kvælstof eller en fosfornorm på mere end 0 kg fosfor (jf. bilag 1 – tabel 1 og 2), eller

• Dyrker afgrøder på dit areal, som samlet er omfattet af en kvælstofnorm på mindst 90 kg kvælstof pr. ha pr. år (jf. bilag 1 – tabel 1 og 2).

Du skal tilmelde din virksomhed senest 31. juli 2022, hvis virksomheden skal registreres for planperioden 2021/2022.

Landbrugsstyrelsen anvender oplysningerne på den enkelte virksomheds CVR-nr. til at vurdere, hvorvidt betingelser-ne er opfyldt med henblik på tilmelding til registret.

2.1.3 Hvem kan ikke tilmelde sig?

Du kan ikke tilmelde en virksomhed, der ikke er momsregistreret, dvs. hvis virksomheden ikke har et CVR-nr. Under særlige omstændigheder kan der i visse tilfælde dispenseres fra kravet om CVR-nr. (se afsnit 2.1.4).

Du kan heller ikke tilmelde din virksomhed, hvis den ikke opfylder én af betingelserne oplistet i afsnit 2.1.1 og 2.1.2.

2.1.4 Andre virksomheder der kan eller skal tilmeldes

Konkursboer og brugeligt pant, som viderefører en landbrugsbedrift, kan være tilmeldt på et SE-nr. Disse virksomheder er underlagt de samme regler om udarbejdelse af gødningsplaner og gødningsregnskaber som andre virksomheder.

2.1.5 Spørgsmål vedrørende Register for Gødningsregnskab

Nedenfor er nogle af de spørgsmål, der kan komme i forbindelse med optag i Register for Gødningsregnskab:

Jeg er ikke længere pligtig, skal jeg selv afmelde mig?

• Hvis du ikke længere er pligtig, men du stadig vil være tilmeldt, og du opfylder kravene til at være frivilligt til-meldt, skal du ikke afmelde dig.

• Hvis du ikke længere er pligtig, og du heller ikke opfylder kravene for at være frivilligt tilmeldt, skal du afmelde dig.

Jeg har tidligere været frivilligt med, men er nu pligtig, hvad skal jeg gøre?

• Ingenting, hvis du stadig er tilmeldt.

• Hvis du har været frivilligt tilmeldt men har afmeldt dig og nu er pligtig, skal du tilmelde dig igen.

Jeg må ikke længere være frivilligt med, bliver jeg automatisk afmeldt?

• Nej. Hvis du ikke længere opfylder kravene til at være tilmeldt, skal du selv melde dig ud. Enten ved et afsluttende gødningsregnskab eller ved en overdragelseserklæring. Læs om overdragelseserklæring i afsnit 2.2.1.

Hvis jeg overtager en ophørt virksomhed?

Hvis du overtager en virksomhed, der er omfattet af reglerne i lov om jordbrugets anvendelse af gødning og om næringsstofreducerende tiltag, er det vigtigt, at du er opmærksom på, at du får indmeldt den virksomhed, som du har overtaget i registeret. Virksomheder, der i løbet af en planperiode ophører med at eje eller have brugsretten til et areal, skal udarbejde en gødningsopgørelse. Du skal huske at få denne opgørelse fra den tidligere ejer. Opgørelsen skal indeholde oplysninger om virksomhedens forfrugt, kvælstofkvote, kvælstof- og fosforlagre, kvælstof- og fosforforbrug og virksomhedens fosforloft.

Hvis din virksomhed allerede er tilmeldt Register for Gødningsregnskab, skal du i dit gødningsregnskab medtage forholdene fra den ophørte virksomhed sammen med forholdene for din nuværende virksomhed.

|

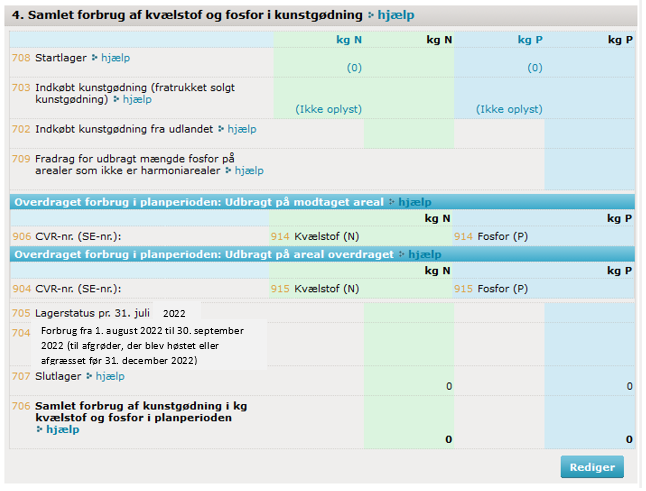

| Felt 708: Startlager pr. 1. august (planperiodens start) | 0 kg N | | 0 kg P | 708 | |

| Felt 703: Indkøbt kunstgødning (fratrukket solgt kunstgødning) i perioden 1. august 2021 til 31. juli 2022 | + 26.000 kg N | | + 1.500 kg P | 703 | |

| Felt 705: Lagerstatus pr. 31.juli. | 7.500 kg N | | 0 kg P | | 705 |

| Felt 704: Forbrug i den forlængede planperiode fra 1. august til 30.september (til afgrøder, der blev høstet eller afgræsset før 31. december) | - 0 kg N | | - 0 kg P | | 704 |

| Felt 707: Planperiodens ultimo lager pr. 31. juli (felt 705 minus 704) | = 7.500 kg N | - 7.500 kg N | = 0 kg P | - 0 kg P | 707 |

| Felt 706: Samlet forbrug af kunstgødning i kg kvælstof i planperioden (felt 708 plus 703 minus 707) |

2.2 Dine forpligtelser i Register for Gødningsregnskab

Når din virksomhed er tilmeldt Register for Gødningsregnskab, skal du:

• Indberette gødningsplanlægningen digitalt i Tast-selv med frist den 10. september 2022 (se kapitel 9).

• Indberette virksomhedens gødningsregnskab med frist den 31. marts 2023 digitalt på www.landbrugsindberetning.dk.

Din tilmelding til Register for Gødningsregnskab er gældende, indtil du skriftligt anmoder om at blive afmeldt registeret. Dette kan du enten gøre ved at indsende et afsluttende gødningsregnskab med en ophørsdato i felt 917, eller ved at du indsender en gyldig overdragelseserklæring. Landbrugsstyrelsen kan også afmelde din virksomhed (se afsnit 2.2.1).

2.2.1 Afmelding fra Register for Gødningsregnskab

Hvornår skal du afmelde din virksomhed?

Hvis du ikke længere opfylder betingelserne for at være med i Register for Gødningsregnskab eller du er frivilligt med i Register for Gødningsregnskab og ønsker at framelde dig, skal du selv sørge for at afmelde din virksomhed fra registret. Du kan læse mere om betingelserne for at være med i Register for Gødningsregnskab i afsnit 2.1.

Du opfylder eksempelvis ikke betingelserne for at være med i registeret, når du:

• Sælger din virksomhed.

• Bortforpagter din ejendom.

• Afmelder din virksomhed og dit CVR-nr. hos Erhvervsstyrelsen.

Hvis din virksomhed ikke længere opfylder betingelserne for at være med i Register for Gødningsregnskab i planperioden 2021/2022, skal du afmelde din virksomhed inden den 31. juli 2022. Du afmelder din virksomhed fra Register for Gødningsregnskab ved enten at indsende et afsluttende gødningsregnskab med en ophørsdato i felt 917, eller indsender en gyldig overdragelseserklæring.

Bemærk, at af- og tilmelding ikke sker automatisk. Det er derfor dit ansvar som ejer af virksomheden at foretage af- og tilmelding.

Ved afmelding fra register for gødningsregnskab skal gødningsregnskabet for planperioden indsendes senest d. 31. marts 2023.

2.2.1.1 Særlige tilfælde, hvor du skal afmelde din virksomhed

Hvis du laver dit selskab om (nyt CVR-nr.)

Du skal afmelde din virksomhed fra Register for Gødningsregnskab, hvis du laver ændringer i din virksomhed, der bevirker, at din virksomhed skal have et nyt CVR-nr. Hvis din nye virksomhed er forpligtiget til at være med i registeret, skal du huske at tilmelde den nye virksomhed til Register for Gødningsregnskab.

Generationsskifte og salg til ægtefælle

Hvis du overlader din virksomhed til andre, herunder dine børn eller din ægtefælle, og virksomheden derved får et nyt CVR-nr., skal du afmelde dit gamle CVR-nr. og tilmelde det nye til Register for Gødningsregnskab.

Dødsfald

Hvis en ejer af en enkeltmandsvirksomhed afgår ved døden, afmelder Landbrugsstyrelsen automatisk virksomheden fra Register for Gødningsregnskab. Der skal ikke indsendes gødningsregnskab eller gødningsplanlægning for virksomheden. Det skyldes, at virksomhedens CVR-nr. er knyttet til den afdøde. Landbrugsstyrelsen får oplysninger om dødsfald og vil herefter automatisk afmelde virksomheden samt orientere de efterladte.

Hvis boet efter afdøde ønsker at drive virksomheden videre, og virksomheden har pligt til at være tilmeldt Register for Gødningsregnskab, skal boet oprette en ny virksomhed og have et nyt CVR-nr.

Dødsboer, som viderefører en landbrugsbedrift, kan være tilmeldt på et CVR-nr. Når boskiftet er afsluttet, skal bobestyreren indberette et afsluttende gødningsregnskab med ophørsdato i felt 917 eller indsende en gyldig overdragelseserklæring i forbindelse med overdragelsen til en ny bruger.

Hvis pårørende driver virksomheden videre i et nyt CVR-nr., gælder de almindelige betingelser for virksomheder, herunder at indsende gødningsregnskaber og gødningsplanlægning, og virksomheden skal tilmeldes til Register for Gødningsregnskab på det nye CVR-nr.

Konkurs

Landbrugsstyrelsen får via Statstidende besked om konkurser. Landbrugsstyrelsen afmelder på den konkursramte jordbrugsvirksomhed på dekretdatoen. Jordbrugsvirksomheden er stadig forpligtet til at indberette gødningsregnskab frem til og med konkretdatoen.

Konkursboer, som viderefører en landbrugsbedrift, kan være tilmeldt på et SE-nr. Når boskiftet er afsluttet, skal bobestyreren indberette et afsluttende gødningsregnskab med ophørsdato i felt 917 eller indsende en gyldig overdragelseserklæring i forbindelse med overdragelsen til en ny bruger.

2.2.1.2 Hvordan kan du selv afmelde din virksomhed?

Hvis du ikke længere er pligtig til at være tilmeldt Register for Gødningsregnskab og heller ikke ønsker at være frivilligt tilmeldt, kan du afmelde din virksomhed fra Register for Gødningsregnskab ved at:

• Indberette et gødningsregnskab, hvor du anfører en ophørsdato i felt 917.

• Indsende en gyldig overdragelseserklæring.

Bemærk, at du ikke kan afmelde dig på andre måder.

Ophørsdatoen svarer til den dag, din virksomhed ikke længere opfylder betingelserne for at være med i Register for Gødningsregnskab. Det kan eksempelvis være fra den dato, du har bortforpagtet din ejendom, solgt din ejendom eller lukket din virksomhed. Afmeldingen fra registret sker med virkning fra den oplyste ophørsdato. Hvis du er tilmeldt frivilligt, kan du selv vælge ophørsdatoen. De fleste vælger at udmelde sig med planperiodens ophør.

Når du afmelder din virksomhed, skal du huske:

• At du kun kan købe afgiftsfri gødning frem til ophørsdatoen.

• At du skal opbevare dit gødningsregnskab og din gødningsplanlægning i 5 år fra planperiodens udløb.

• At hvis du har tilsagn om økologisk arealtilskud type 37, kan en afmelding af din virksomhed fra Register for Gødningsregnskab medføre bortfald af tilsagn og krav om tilbagebetaling af tidligere modtaget tilskud. Du kan læse mere om det i vejledning om Økologisk Arealtilskud.

• Afsætning af eventuelt restlager af kunstgødning skal indberettes via Leverandørregister for gødningsleverancer.

• Afsætning af eventuelt restlager af husdyrgødning og forarbejdet husdyrgødning, skal afsættes via gødningskvitteringer (skema B1), med mindre du har lavet en overdragelseserklæring.

• Afsætning af eventuelt restlager af anden organisk gødning og bioaske, skal afsættes enten via gødningskvitteringer (skema B1) eller ved indberetning i Leverandørregister for gødningsleverancer, med mindre du har lavet en overdragelseserklæring.

Hvis virksomheden drives videre af en ny ejer/forpagter, skal den nye ejer/forpagter have en gødningsopgørelse med oplysninger om forfrugt, kvælstofkvote, kvælstof- og fosforlagre, kvælstof- og fosforforbrug og virksomhedens fosforloft frem til ophørsdatoen. Den nye ejer/forpagter skal have oplysningerne senest en måned efter din virksomheds ophør.

Virksomheder, hvor brugsretten ophører som følge af kreditorforfølgning, skal ved ophør udarbejde en tilsvarende gødningsopgørelse. Dette gælder f.eks., når en virksomhed overtages som brugeligt pant eller går konkurs.

2.2.1.3 Afmelding i forbindelse med indsendelse af gødningsregnskab

Når du afmelder din virksomhed fra Register for Gødningsregnskab i forbindelse med indsendelse af gødningsregnskab, skal du overholde følgende:

• Indberet dit gødningsforbrug fra 1. august 2021 og frem til din ophørsdato. Husk at skrive din ophørsdato i felt 917. Indsend gødningsregnskabet inden for fristen. OBS: Ophører du før den 31. juli 2022, så har virksomheden ingen kvælstofkvote, idet kvælstofkvoten bliver beregnet ud fra det areal du har til rådighed den 31. juli 2022.

• Den husdyrgødning du har udbragt på arealer du overdrager, skal derfor overdrages til den nye ejer via gødningskvitteringer (B1) og felterne 914 og 915 i gødningsregnskabet. Eventuelt forbrug af kunstgødning og anden organisk gødning skal du afsætte via Leverandørregister for gødningsleverancer.

• Afmeld din virksomhed i den planperiode, du ophører i. Hvis ophørsdatoen ligger i planperioden efter den periode der aktuelt indberettes, skal der også indberettes gødningsregnskab for den planperiode. Her vil ophørsdatoen være fortrykt. Det er ikke muligt at afmelde sig med tilbagevirkende kraft.

• Giv din leverandør af kunstgødning besked om, at du er afmeldt registret, jf. SKATs regler.

• Giv en eventuel ny ejer/forpagter skriftlige oplysninger om forfrugt, kvælstofkvote og det forventede fosforloft for den forbrugte gødning, kvælstof- og fosforlagre, kvælstof- og fosforforbrug og virksomhedens fosforloft frem til din ophørsdato. Den nye ejer/forpagter skal have oplysningerne senest en måned efter din virksomhed er solgt eller forpagtet fra.

• Husdyrgødning, forarbejdet husdyrgødning, anden organisk gødning og bioaske, som er på lager, skal via gødningskvitteringer (skema B1) eller via Leverandørregister for gødningsleverancer afsættes til ny ejer eller en anden registreret virksomhed.

• Lager af kunstgødning skal indberettes via Leverandørregister for gødningsleverancer.

• Opbevar din gødningsplanlægning og dit gødningsregnskab i 5 år fra planperiodens udløb.

2.2.1.4 Afmelding ved overdragelseserklæring

En virksomheds gødningsregnskab kan overdrages til en anden virksomhed med en gyldig overdragelseserklæring, hvis begge parter er indforstået med, at modtageren overtager forpligtelser ift. Register for Gødningsregnskab dækkende for hele planperioden.

Hvis du afmelder din virksomhed fra Register for Gødningsregnskab med en overdragelseserklæring, skal du ikke indberette et gødningsregnskab for planperioden, til gengæld skal modtager medtage alle dine gødningsoplysninger i sit gødningsregnskab.

Du kan kun bruge en overdragelseserklæring, hvis den nye bruger er tilmeldt Register for Gødningsregnskab på overdragelsestidspunktet.

Når du indsender en overdragelseserklæring, skal du overholde følgende:

• Indsend, sammen med den nye ejer/forpagter, en underskrevet 2021/2022-overdragelseserklæring inden udgangen af planperioden, dvs. inden den 31. juli 2022.

• Give din gødningsleverandør besked om, at du er afmeldt registret, jf. regler fra SKAT.

• Give den nye ejer/forpagter skriftlige oplysninger om forfrugt, kvælstofkvote, indkøbt gødning og modtagelse af andre typer af gødning, det forventede fosforloft for den forbrugte gødning, kvælstof- og fosforlagre, kvælstof- og fosforforbrug og virksomhedens fosforloft frem til din ophørsdato. Den nye ejer/forpagter skal have oplysningerne senest en måned efter din virksomhed er solgt eller forpagtet.

• Lager af kunstgødning skal indberettes via Leverandørregister for gødningsleverancer.

• Ajourfør ændringerne i din gødningsplanlægning.

• Opbevare din gødningsplanlægning og overdragelseserklæringen i 5 år fra planperiodens udløb.

• Bemærk, at efterafgrøder ikke overdrages ved en overdragelseserklæring. Det er den nye ejer/forpagter, som skal indberette at have modtaget overskud af efterafgrøder fra afsætter i sit gødningskvote og efterafgrødeskema 2022 senest 10. september 2022. Se vejledning om regler for pligtige og husdyrefterafgrøder og dyrkningsrelaterede tiltag, planperioden 2021/2022 på Landbrugsstyrelsens hjemmeside.

Overdragelseserklæringen kan du hente på Landbrugsstyrelsens hjemmeside.

2.2.1.5 Særlige regler ved afmelding fra Register for Gødningsregnskab

Når du afmelder din virksomhed fra Register for Gødningsregnskab, gælder der særlige regler, hvis din virksomhed:

• Har lager af kvælstof og fosfor i gødning, når den ophører.

• Har haft et overforbrug af kvælstof og fosfor i gødning, når den ophører.

Ophørsdatoen svarer til den dag, du ikke længere opfylder betingelserne for at være med i Register for Gødningsregnskab, eller du ikke længere ønsker at være tilmeldt frivilligt. Det kan eksempelvis være fra den dato, du har bortforpagtet din ejendom, solgt din ejendom eller lukket din virksomhed.

2.2.1.6 Lager ved ophør og overforbrug af gødning ved ophør

Hvis du overdrager din virksomhed, og der forud for overdragelsen er sket en overgødskning på virksomheden, er det dig, der hæfter for denne.

Når din virksomhed ophører, skal du anføre din virksomheds slutlager af kvælstof og fosfor i gødning på ophørstidspunktet.

Hvis din virksomhed har et lager af husdyrgødning eller forarbejdet husdyrgødning, kan det afsættes til andre jordbrugere eller til ny ejer/forpagter, der er tilmeldt Register for Gødningsregnskab, inden din virksomhed afmeldes registret. Du skal kunne forevise dokumentation for den afsatte mængde kvælstof og fosfor i gødningen.

Hvis der er usikkerhed om indholdet af kvælstof og fosfor i lageret af husdyrgødning eller forarbejdet husdyrgødning, anden organisk gødning og afgasset biomasse, kan Landbrugsstyrelsen i særlige tilfælde tillade, at kvælstof- og fosforindholdet i lageret analyseres på et autoriseret eller akkrediteret laboratorium.

Det samme gælder, hvis din virksomhed har et lager af kunstgødning. Her skal du videresælge kunstgødningen til en anden jordbruger via Leverandørregister for gødningsleverancer, der er tilmeldt Register for Gødningsregnskab eller tilbagelevere mængden til din leverandør.

Hvis du sælger kunstgødning til en privatperson eller virksomhed, som ikke er tilmeldt Register for Gødningsregnskab, eller hvis du beholder gødningen som privatperson, skal du betale kvælstofafgift til SKAT (se afsnit 11.10) for yderligere oplysninger om dette).

Hvis du har solgt din virksomhed i perioden 31. juli 2022 til 30. september 2022, skal du ikke justere dine lagre med forbruget til gødskning af udlæg i denne periode. Det har den nye bruger pligt til.

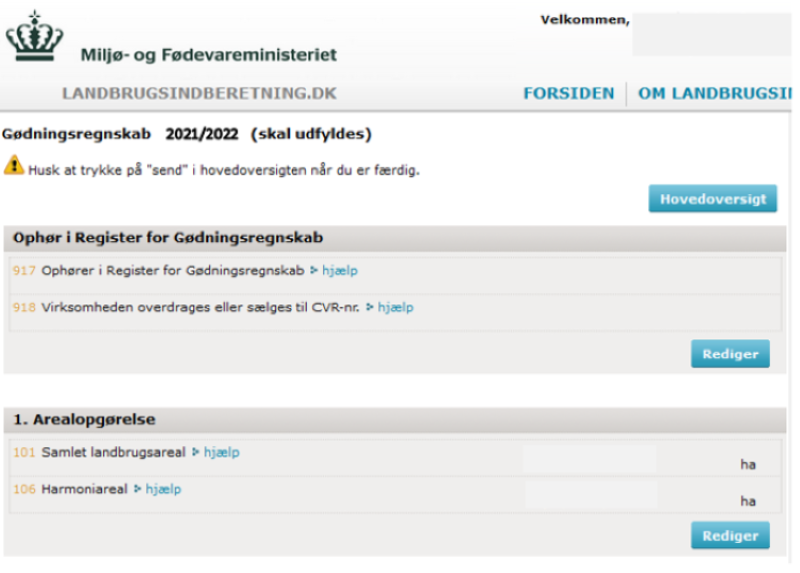

2.3 Indberetning af gødningsregnskab

Når planperioden 2021/2022 er slut, skal du opgøre dine lagre af kvælstof og fosfor i de forskellige gødningstyper og indberette, hvor meget kvælstof og fosfor du har brugt på din virksomhed. Det skal derudover fremgå, om du har overholdt reglerne om harmoni og fosforarealkrav. Oplysningerne skal indberettes i din virksomheds gødningsregnskab på www.landbrugsindberetning.dk.

Det samlede forbrug af gødning (felt 901) beregnes ved at lægge forbruget af forskellige gødningstyper sammen:

• Husdyrgødning og forarbejdet husdyrgødning og afgasset biomasse (felt 610)

• Kunstgødning (felt 706)

• Anden organisk gødning (felt 193)

Er du indmeldt i Register for Gødningsregnskab i planperioden 2020/2021 eller 2021/2022 indkalder Landbrugsstyrelsen dit gødningsregnskab for planperioden 2021/2022 i oktober 2022. På indkaldelsen kan du se din virksomheds CVR-nr. og adgangskoden, som du skal bruge, når du indberetter din virksomheds gødningsregnskab på www.landbrugsindberetning.dk. Er du indmeldt i Register for Gødningsregnskab i planperioden 2018/2019 eller tidligere, modtager du ikke et indkaldelsesbrev for planperioden 2020/2021, men skal stadig sørge for at indberette dit gødningsregnskab.

Gødningsregnskabet for 2021/2022 skal indberettes senest den 31. marts 2023.

Når du indberetter dit gødningsregnskab, er det muligt at bruge regneværktøjer til at beregne gødningsproduktion m.v. Gødningsberegneren finder du på landbrugsindberetning.dk. De oplysninger, du indtaster i ’Husdyrindberetningen’, overføres, så de kan bruges i gødningsregnskabet med det samme. Hvis du har lavet dit gødningsregnskab i planlægningsprogrammerne Mark-Online eller Næsgaard Mark, er det muligt at uploade det til www.landbrugsindberetning.dk. Husk, at når du uploader data fra disse systemer, at kontrollere, at data står korrekt i indberetningen, da det er indberetningen, der er gældende. Gødningsregnskabet er ikke indberettet før du har klikket på ”Send gødningsindberetning” i Hovedoversigten. Når du har indberettet gødningsregnskabet, kan du udskrive en kvittering for indberetning. Oplysninger der ikke er indberettet i Landbrugsstyrelsens indberetningssystemer anses ikke for at være modtaget i Landbrugsstyrelsen.

De oplysninger, Landbrugsstyrelsen allerede har om din virksomhed, vil være forudfyldt i gødningsregnskabet. Husk altid at tjekke om de forudfyldte oplysninger er korrekte. De forudfyldte oplysninger kan være:

• Kvægoplysninger: Beregnet antal producerede dyr og årsdyr i planperioden (fra Dansk Kvæg).

• Felt 101 – Areal. Dit samlede areal i markplanen (fra Gødningskvote og efterafgrødeskemaet eller fællesskemaet).

• Felt 106 - Harmoniareal. Arealer som du kan og må udbringe husdyrgødning på, (fra Gødningskvote og efterafgrødeskemaet eller fællesskemaet).

• Felterne 310, 708 og 814 - Startlager af forskellige gødningstyper (fra slutlager i forrige planperiode 2019/2020).

• Felt 304 - Modtaget husdyrgødning fra andre virksomheder. Vær opmærksom på at de modtagne mængder kun er fortrykt, hvis virksomheden som afsætter husdyrgødning til dig allerede har indberettet sit gødningsregnskab på tidspunktet for din indberetning.

• Felt 304 - Modtaget afgasset biomasse/forarbejdet husdyrgødning (indberettet af biogasanlæg/forarbejdningsanlæg).

• Felt 703 - Samlet indkøb af kunstgødning, fratrukket videresalg (fra din leverandør eller din egen indberetning i Leverandørregister for gødningsleverancer).

• Felt 805 – Samlet indkøb af anden organisk gødning og bioaske, fratrukket evt. videresalg (fra din leverandør eller din egen indberetning i Leverandørregister for gødningsleverancer).

• Felterne 504-512 - Kvælstofkvoten og diverse korrektioner til denne (fra Gødningskvote og efterafgrødeskemaet).

• Felt 246 - Andel af harmoniareal i et område med et skærpet fosforloft (fra Gødningskvote og efterafgrødeskemaet).

Bemærk, at du selv er ansvarlig for, at gødningsregnskabet er korrekt udfyldt, og at du kan dokumentere oplysningerne.

Udfasning af pinkodeløsningen på Landbrugsindberetning.dk

Den nuværende pinkodeløsning på Landbrugsindberetning.dk vil blive udfaset i april 2022. For at øge sikkerheden i systemerne, skal der fremadrettet i stedet benyttes NemLogin ved adgang til Landbrugsindberetning.dk. For at give fuldmagt til en konsulent, skal den fællesoffentlige digitale fuldmagtsløsning på Virk.dk benyttes. Der vil komme vejledning om tildeling af fuldmagt på Landbrugsstyrelsens hjemmeside. Da pinkodeløsningen udfases umiddelbart efter indberetning for planperioden 2020/2021, anbefales det at forberede eventuelle fuldmagter i god tid.

Kapitel 3

Husdyrgødning og forarbejdet husdyrgødning

3.1 Dyreoplysninger: Beregning af normproduktion

Hvis du har haft husdyr i planperioden, skal du ved indberetning af gødningsregnskabet på www.landbrugsindberetning.dk udfylde oplysninger under ”Rediger besætninger". Ved indberetning skal du indtaste oplysninger om antal dyr, staldsystem og evt. korrektionsfaktorer. Herefter får du automatisk beregnet din normproduktion (husdyrgødningsproduktion) i kvælstof og fosfor, som automatisk overføres til dit gødningsregnskab.

Din produktion af husdyrgødning afhænger af din virksomheds dyretyper, antallet af dyr (årsdyr eller producerede dyr), staldsystemer og eventuelle korrektioner.

3.1.1 Dyretyper: Årsdyr eller producerede dyr

Begrebet ”årsdyr” gælder for nogle kategorier af husdyr. For dyretyper, der tælles i årsdyr, skal du opgøre antallet i besætningen som et gennemsnit over året ud fra løbende besætningsoptegnelser. Bidraget af kvælstof og fosfor fra et årsdyr er beregnet ud fra 365 foderdage. Eksempelvis svarer bidraget af kvælstof og fosfor fra 2 stk. kalve, som du har haft et halvt år i planperioden, til bidraget fra ét årsdyr (2 stk. x 6 mdr. = 1 år).

For dyretyper, der tælles i antal ”producerede dyr”, skal du opgøre antallet af producerede dyr ud fra slagteriafregninger eller lignende salgs- eller leveringsbilag. Både ved årsdyr og producerende dyr skal du kunne dokumentere, hvad du har produceret, og hvor meget du har produceret i planperioden. Ved beregning af antal smågrise skal du være opmærksom på, at normtallene er baseret på leverede smågrise. Du kan dog bruge producerede smågrise fra en smågriserapport til beregningen.

For slagtesvin er normtallene baseret på producerede svin og ikke leverede slagtesvin. Hvis du beregner producerede slagtesvin ud fra leverede slagtesvin, skal du gange antal slagtesvin med 1,01.

Du skal være opmærksom på, at du kun kan anvende dyretypen FRATS, hvis slagtesvinene flyttes direkte, eller via et samlested, fra din besætning til et slagteri. I tilfælde af kontrol skal dette kunne dokumenteres.

3.1.2 Staldsystem

For hver dyretype skal du angive staldsystem (dog ikke for ”Andre dyretyper”, her beregnes normen udelukkende ud fra dyretype).

Valg af staldsystem for dyr, der går ude:

• Hvis du har en besætning med ammekøer og opdræt, geder eller får, der går ude hele året, men har et læ-skur, så skal staldsystemet ”Dybstrøelse” benyttes.

• Hvis køerne både går ude og i bindestald i løbet af året, så skal du vælge ”Bindestald” for hele perioden.

• Hvis du har søer på friland, skal du anvende den tilhørende gødningstype ”Anden husdyrgødning”.

Det er den producerede gødningstype og staldsystemet, der bestemmer, hvilken type husdyrgødning der afsættes på marken, når dyrene går ude.

3.1.3 Korrektioner

Hvis forudsætningerne for din produktion afviger fra standarden i Bilag 2, tabel 5, skal du korrigere din husdyrgødningsproduktion, jf. Tabel 6. Det skal du f.eks. gøre, hvis dine slagtesvin i gennemsnit vejer mere end de 113 kg (levende vægt) ved slagtning, der er angivet som afgangsvægt for slagtesvin i Tabel 5. Har du kun slagtevægten for dine slagtesvin, skal du gange slagtevægten med 1,31 for at beregne afgangsvægten.

Du skal korrigere med det, der kaldes type 1 korrektion i forhold til kvælstof og fosfor i husdyrgødningen ved afvi-gende ydelses-/produktionsniveau (vægt/alder) i indeværende planperiode (se Eksempel 3 nedenfor).

Du kan korrigere med det, der kaldes type 2 korrektion i forhold til kvælstof og fosfor i husdyrgødningen ved afvigende fodermængde/-sammensætning i dokumentationsperioden. Det er ikke et krav, at du korrigerer for afvigende mælkeydelse, men her kan du korrigere. For afvigende mælkeydelse kan du bruge både type 1 og type 2 korrektion.

Bemærk, at produktioner af malkekvæg og opdræt, hvor den genetiske andel af Jersey er mellem 12,5 og 87,5 pct., kan indberettes som antal årskøer, antal årsopdræt 0-6 mdr. og antal årsopdræt 6 mdr. - kælvning i henholdsvis tung race og Jersey beregnet ud fra den faktiske andel (genetiske andel) af Jersey i dyrene. Fordelingen af antal Jersey-krydsninger i Jersey og tung race foregår i Kvægdatabasen. Har du i Kvægdatabasen angivet, at du ønsker at an-vende Jersey-krydsninger, så kan du hverken anvende type 1 eller type 2 korrektionerne.

Beregning af korrektionsfaktorer for kvælstof og fosfor i husdyrgødning må kun ske på grundlag af oplysninger om virksomhedens drift, der skal dokumenteres ved driftsbilag, som er baseret på de faktiske driftsforhold i egen virksomhed. Ved korrektion for afvigende ydelses-/produktionsniveau skal dokumentationen omfatte oplysninger fra indeværende planperiode. Ved korrektion for afvigende fodermængde/-sammensætning skal dokumentationen mindst omfatte en sammenhængende periode på 12 måneder i perioden 1. august 2019 til 15. februar 2021, hvor det alene er afvigelser i fodermængde og -sammensætning, der kan medtages fra virksomhedens foderkontrol eller foderopgørelser. Er kravene til dokumentation ikke opfyldt, anvendes standardforudsætningerne for produktionen.

Når du indtaster værdierne (f.eks. afgangsvægt) i den elektroniske indberetning, vil normproduktionen (kg N og kg P) automatisk blive korrigeret. Din produktion af husdyrgødning i planperioden skal beregnes ud fra værdierne i Bilag 2, tabel 2. Et eksempel på beregningen finder du i Eksempel 3.1.

Det er muligt at lave type 2 korrektion for enten N eller P. For hver husdyrtype skal data for hele virksomheden samles, og der må kun anvendes én korrektionsformel.

Hvis dine dyr afgræsser egne MVJ-arealer eller MVJ lignende arealer, skal du trække den mængde husdyrgødning, som dyrene afsætter på arealet fra i gødningsregnskabet. Se mere om betingelserne for at fratrække husdyrgødning i gødningsregnskabet i afsnit 4.5.

|

| Oplysninger om dyrehold og staldsystem | Oplysninger om kvælstof | | | | | | |

| Besætnings-nr. | Dyretype Se bilag 2, tabel 2 | Staldsystem Se bilag 2, tabel 2 | Antal enheder*) af dyretypen Se bilag 2, tabel 2 | Gødningstype Se bilag 2, tabel 2 | Kg kvælstof pr. enhed af dyretypen Se bilag 2, tabel 2 | Eventuel korrektionsfaktor for ydelses- eller produktionsniveau mv. Se bilag 2, tabel 3 | Kg kvælstof i alt (kg N) Beregnes som: kolonnerne 4 x 6 x 7 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 5213 | Slagtesvin | Dybstrøelse | 120 | Dybstrøelse | 19,8 | 0,9835 |

Type 1 korrektioner (pligtige)

Type 1 korrektion skal du bruge, hvis din produktion i planperioden afviger i forhold til standardforudsætningerne i Bilag 2, tabel 6. Type 1 korrektion bevirker, at din normproduktion af kvælstof og fosfor bliver højere eller lavere. I Oversigt 3.1 kan du se, hvilke husdyrarter det drejer sig om.

|

| Ved afvigelse af | Husdyrart |

| Ind- og/eller afgangsvægt | Slagtekalve (0-6 mdr.) Slagtekalve (6 mdr. – slagtning) Smågrise Slagtesvin |

| Ind- eller afgangsvægt | Årsopdræt (0-6 mdr.) Årsopdræt (kvier eller stude) |

| Ind- eller afgangsalder | Årsopdræt (0-6 mdr.) Årsopdræt (kvier eller stude) |

| Slagtealder eller levende vægt | Slagtekyllinger |

Du kan yderligere korrigere for afvigende mælkeydelse

Ved afvigende mælkeydelse kan du bruge enten type 1 eller type 2 korrektion. Type 1 korrektion for malkekøer er baseret på kg energikorrigeret mælk (EKM). Type 2 korrektion for malkekøer er baseret på produceret kg mælk. Har du ikke tilgængelige tal fra ydelseskontrollen, kan dette beregnes på to måder:

Kg produceret mælk = kg leveret mælk x 1,055

eller

Kg EKM = kg produceret mælk * (383 x fedtprocent + 242 x proteinprocent + 783,2) / 3.140.

Fedtprocent og proteinprocent bestemmes ved kemiske analyser.

Du skal kunne dokumentere afvigelserne. Dokumentationen skal dække indeværende planperiode og skal ligge på virksomheden sammen med dit gødningsregnskab. Kravene til dokumentation fremgår af Oversigt 3.2 og 3.3 herunder.

|

| Dyretype | Dokumentation |

| Malkekøer | Ydelsesregistrering eller afregning fra mejeri, samt ”Kvægoplysninger” fra Landbrugsindberetning |

| Ammekøer, opdræt (0-6 mdr.) og opdræt 6 mdr. – kælvning/slagtning, slagtekalve (0-6 mdr.), ungtyre til slagtning | ”Kvægoplysninger” fra Landbrugsindberetning |

| Smågrise og slagtesvin | Fakturaer på køb og salg af dyr, samt slagteriafregning eller opgørelse fra slagteriet |

| Slagtekyllinger | Fakturaer på køb og salg af dyr, samt slagteriafregning eller opgørelse fra slagteriet |

Type 2 korrektioner

Type 2 korrektion kan du benytte, hvis du vil korrigere et sæt af afvigende værdier for ydelses- eller produktionsniveau, samt fodermængde og -sammensætning.

For type 2 korrektion er der også mulighed for at korrigere gødningens indhold af fosfor.

Du skal have dokumentation for de afvigende værdier. For planperioden 2021/2022 skal dokumentationen mindst dække en sammenhængende periode på 12 måneder i perioden 1. august 2019 til 15. februar 2021. Kravene til dokumentation fremgår af oversigten herunder. Se mere om korrektion i Bilag 2, tabel 3.

|

| Dyretype | Dokumentation |

| Malkekøer | Ydelsesregistrering eller afregning fra mejeri, opgørelse fra Dyreregistreringen, foderkontrol, foderopgørelse. Se mere under Tabel 6, 8a og 8b. |

| Ammekøer, opdræt (0-6 mdr.), opdræt 6 mdr. – kælvning, slagtekalve (0-6 mdr.), slagtekalve (6 mdr. - slagtning | Opgørelse fra Dyreregistreringen, foderkontrol, samt foderopgørelse. |

| Smågrise, slagtesvin og søer | Fakturaer på køb og salg af dyr, slagteriafregning/opgørelse fra slagteriet, effektivitetskontrol, fakturaer på købt foder. |

| Slagtefjerkræ | Fakturaer på køb og salg af dyr, slagteriafregning, produktionskontrol, fakturaer på købt foder. |

| Høns | Fakturaer på køb og salg af dyr og æg, slagteriafregning, produktionskontrol, fakturaer på købt foder. |

| Hønniker | Fakturaer på køb og salg af dyr, produktionskontrol, fakturaer på købt foder. |

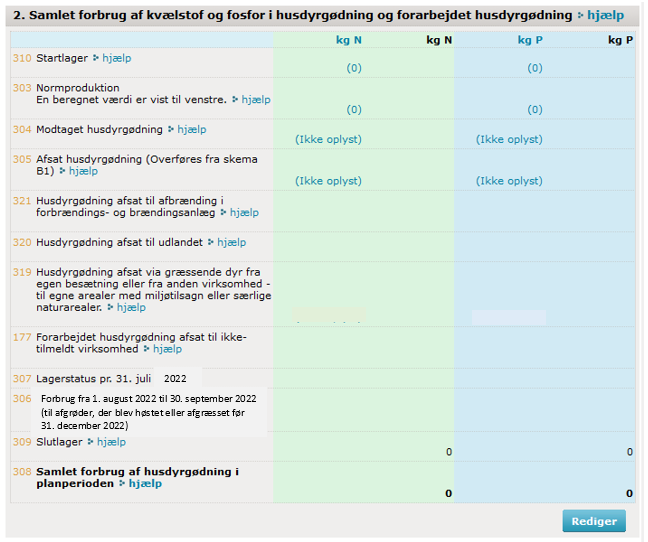

3.1.4 Samlet forbrug af kvælstof og fosfor i husdyrgødning og forarbejdet husdyrgødning

I afsnit 2 i gødningsregnskabet beregnes dit forbrug af kvælstof og fosfor i husdyrgødning, herunder afgasset bio-masse og forarbejdet husdyrgødning, på følgende måde:

Forbrug af husdyrgødning og forarbejdet husdyrgødning = Startlager + normproduktion + modtaget husdyrgødning og forarbejdet husdyrgødning – afsat husdyrgødning og forarbejdet husdyrgødning – slutlager + evt. forbrug i den forlængede periode (se Eksempel 3.2).

Bemærk, at forbruget af husdyrgødning og forarbejdet husdyrgødning er den beregnede størrelse. Det er dermed ikke slutlageret, som du skal beregne. Det betyder, at du skal bruge opgørelsen af dit startlager og slutlager til at beregne forbruget af kvælstof og fosfor i husdyrgødning og forarbejdet husdyrgødning. Det samlede forbrug af kvælstof og fosfor i husdyrgødning og forarbejdet husdyrgødning beregnes i felt 308, ud fra de indberettede oplysninger om startlager (felt 310), normproduktion (felt 303), modtaget husdyrgødning og forarbejdet husdyrgødning (summeret i felt 304) og afsætning (felterne 305, 319-321 og 177) samt forbrug i den forlængede periode (felt 306).

3.1.5 Startlager og lagerstatus

Dit startlager af kvælstof og fosfor i husdyrgødning og forarbejdet husdyrgødning for planperioden 2021/2022 svarer til dit slutlager af kvælstof og fosfor i 2020/2021. Startlageret er fortrykt, når du indberetter dit gødningsregnskab.

Hvis din virksomhed er tilmeldt Register for Gødningsregnskab første gang efter 31. juli 2021, skal du opgøre startla-geret af kvælstof og fosfor ved at beregne eller måle indholdet af kvælstof og fosfor i lageret af husdyrgødning og forarbejdet husdyrgødning pr. 1. august 2021 og herefter fratrække den mængde kvælstof og fosfor i husdyrgødning, du eventuelt har brugt i den forlængede planperiode.

Hvad angår din lagerstatus pr. 31. juli 2022 af kvælstof og fosfor i husdyrgødning og forarbejdet husdyrgødning, skal der foretages en opgørelse af lagerets størrelse ved udgangen af planperioden. Opgørelsen foretages på baggrund af normtal, analyser eller de oplysninger der er fulgt med gødningen ved modtagelse og omfatter alle lagre af hus-dyrgødning og forarbejdet husdyrgødning, uanset, hvor gødningen er opbevaret. Opgørelsen skrives ind i felt 307, ”lagerstatus pr. 31. juli 2022”. Tallene skal være en reel vurdering af lagerets størrelse.

Lageropgørelse for anden organisk gødning opgøres på samme måde som lageret af husdyrgødning og forarbejdet husdyrgødning.

Blandinger af husdyrgødning og anden organisk gødning betragtes ved lageropgørelse som husdyrgødning.

Du er selv ansvarlig for, at lageropgørelsen, der skal være dateret og opbevares på virksomheden i 5 år fra planperiodens udløb. Du er selv ansvarlig for at lageropgørelsen er korrekt.

Begrænsninger for størrelsen af slutlager af husdyrgødning og forarbejdet husdyrgødning

Hvis du har en husdyrbesætning og/eller modtager gødning, må virksomhedens samlede slutlager af henholdsvis kvælstof og fosfor i husdyrgødning, forarbejdet husdyrgødning, anden organisk gødning, afgasset biomasse og bioaske ikke udgøre mere end 50 pct. af den samlede mængde af henholdsvis kvælstof og fosfor, der er produceret og modtaget på virksomheden i planperioden. Dog med nedenstående undtagelser:

• For virksomheder med en husdyrbesætning, der producerer gødning med et samlet kvælstofindhold på maksimalt 3.000 kg kvælstof samt virksomheder uden husdyrproduktion, må slutlageret udgøre maksimalt 100 pct. af den samlede mængde af henholdsvis kvælstof og fosfor, der er produceret og modtaget på virksom-heden i planperioden.

• For virksomheder, hvor modtaget fosfor i bioaske udgør mere end 75 pct. af den samlede mængde fosfor i husdyrgødning, forarbejdet husdyrgødning, afgasset biomasse, anden organisk gødning og bioaske, der er produceret på virksomheden i planperioden, må det samlede slutlager af fosfor maksimalt svare til den mængde fosfor, der i alt er modtaget og produceret på virksomheden i den forudgående og indeværende planperiode.

• Hvis kvælstofindholdet i dybstrøelse udgør mere end 75 pct. af din virksomheds samlede kvælstofproduktion, er der intet maksimum på størrelsen af dit slutlager af hhv. kvælstof og fosfor.

• Hvis du producerer konsumæg eller rugeæg med gødningstypen fast gødning, herunder dybstrøelse, hvor det ikke er muligt at fjerne gødning, før hønsene sættes ud, må dit slutlager af kvælstof og fosfor i fast gødning, herunder dybstrøelse, fra disse staldsystemer, maksimalt svare til den samlede produktion af fast gødning i 2020/2021 og 2021/2022, opgjort i kg kvælstof og fosfor.

Blandinger af husdyrgødning og anden organisk gødning betragtes ved lageropgørelse som husdyrgødning.

I ekstraordinære tilfælde og efter ansøgning kan Landbrugsstyrelsen give dispensation til, at lagerreglen for husdyrgødning kan overskrides. Ansøgningen skal indgives inden planperiodens udløb. Ekstraordinære tilfælde er udefra-kommende omstændigheder, såsom sygdom i besætningen, som jordbrugeren ikke med rimelighed har kunnet tage højde for. Før Landbrugsstyrelsen giver dispensation, vil styrelsen foretage en konkret vurdering for at sikre, at der ved den givne dispensation ikke er risiko for skade på miljøet.

Et eksempel på, hvornår Landbrugsstyrelsen har givet sådanne dispensationer, var for planperioden 2020/2021, hvor virksomheder havde fået et påbud fra en anden myndighed om ikke at anvende minkgylle fra dyr smittet med covid-19, før efter d. 1. juni, hvilket medførte en overskridelse af lagerreglerne.

3.1.6 Den forlængede planperiode

Hvis du har brugt husdyrgødning og forarbejdet husdyrgødning i den forlængede planperiode, beregner du dit slutla-ger af kvælstof og fosfor (felt 309) ved at trække den mængde gødning, der er brugt i den forlængede planperiode, fra lagerstatus 31. juli 2022. Den forlængede planperiode for 2021/2022 løber fra 1. august 2022 til 30. september 2022. Gødningen må kun bruges til afgrøder, der høstes eller afgræsses inden 31. december 2022.

|

| Startlager pr. 1. august (planperiodens start) | | 1.505 kg N | | 250 Kg P | 310 |

| Normproduktion i planperioden 1. august til 31. juli | | + 6.020 kg N | | + 1.003 Kg P | 303 |

| Modtaget husdyrgødning i planperioden 1. august til 31. juli | | + 2.107 kg N | | + 351 kg P | 304 |

| Afsat husdyrgødning i planperioden 1. august til 31. juli | | - 0 kg N | | - 0 kg P | 305 |

| Husdyrgødning afsat til afbrænding i forbrændings- og brændingsanlæg | | - 1.023 kg N | | - 170 Kg P | 321 |

| Husdyrgødning afsat til udlandet | |

* Husdyrgødningen skal være deklareret som forarbejdet husdyrgødning jf. husdyrgødningsbekendtgørelsen.

3.1.7 Forarbejdet husdyrgødning

I gødningsregnskabet opgøres forbruget af forarbejdet husdyrgødning sammen med forbruget af husdyrgødning (felt 304 og 612).

Forarbejdet husdyrgødning er produkter af husdyrgødning, som er teknisk forarbejdet i et forarbejdningsanlæg. For-arbejdning af husdyrgødning kan f.eks. være en separering af gødningen i fraktioner med forskellig sammensætning, koncentrationen og indhold af næringsstoffer samt pelletering af gødning som bevirker, at sammensætningen er ændret i forhold til den oprindelige gødning. Det samlede indhold af kvælstof og fosfor ændres dog ikke ved forar-bejdning.

Kompostering eller anden form for forarbejdning, hvor det samlede indhold af næringsstoffer reduceres, anses ikke for at være en teknisk forarbejdning, da der i processen mistes næringsstoffer i form af ammoniakfordampning.

Hvis du ønsker at afsætte forarbejdet husdyrgødning til privatpersoner, skal produktet være stabilt og være anmeldt og deklareret med et specifikt produktnummer hos Landbrugsstyrelsen. Afsætningen skal indberettes i felt 177, som kun kan anvendes til afsætning af forarbejdet husdyrgødning.

3.1.8 Modtaget husdyrgødning (herunder forarbejdet husdyrgødning)

Den mængde husdyrgødning du modtager skal medtages i dit gødningsregnskab (felt 304 og felt 229). Den samlede mængde kvælstof og fosfor skal medtages i felt 304, mens hver enkelt aftale for den modtagne gødning, skal udspecificeres i felt 229 ift. fosfor og fosforlofter (se kap. 7 om fosfor og fosforlofter).

Du skal skriftligt bekræfte, at have modtaget oplysninger om gødningen, som er nødvendige for korrekt indberetning af modtagelsen i dit gødningsregnskab. Herunder oplysninger om gødningstype, den totale mængde af kvælstof og fosfor, udnyttelseskravet for kvælstof samt gødningens gennemsnitlige fosforloft. Er gødningen afsat via græssende dyr og/eller til arealer med miljøtilsagn eller andre særlige naturarealer, skal det også fremgå af oplysningerne. Den skriftlige bekræftelse kan være en underskrevet gødningskvittering (skema B1).

Det er afsætters ansvar at afsætning af husdyrgødning kan dokumenteres, men modtager af husdyrgødningen kan med fordel have en kopi af den skriftlige bekræftelse af modtagelsen.

Er gødningen afsat til dig via græssende dyr på dine arealer med miljøtilsagn eller særlige naturarealer, skal du med-tage mængden i dit gødningsregnskab i felt 304 og derefter anføre i felt 319, at mængden er udbragt på dine egne miljøtilsagnsarealer eller særlige naturarealer.

3.1.9 Afsat husdyrgødning (herunder forarbejdet husdyrgødning)

For at kunne fratrække kvælstof og fosfor i den afsatte husdyrgødning, forarbejdet husdyrgødning og afgasset bio-masse i dit gødningsregnskab (felt 305) skal du følge bestemte regler og kunne dokumentere din afsætning. Det er beskrevet i de følgende afsnit.

Du kan afsætte husdyrgødning til:

• Anden virksomhed tilmeldt Register for Gødningsregnskab (felt 305)

• Biogasanlæg (felt 305)

• Forarbejdningsanlæg (felt 305)

• Eget forbrændingsanlæg og brændingsanlæg (felt 321)

• Forbrændingsanlæg og brændingsanlæg tilhørende anden virksomhed (felt 321)

• Udlandet (felt 320)

• Egne arealer med miljøtilsagn (afgræsning) (felt 319)

• Egne særlige naturarealer, som ikke er miljøtilsagnsarealer (afgræsning) (felt 319)

• Arealer med miljøtilsagn eller særlige naturarealer tilhørende virksomhed uden for Register for Gødningsregn-skab (felt 305).

Du skal ved afsætning oplyse modtageren om:

• Typen af den afgivne husdyrgødning, forarbejdet husdyrgødning, eller afgasset biomasse.

• Den totale mængde kvælstof og fosfor i gødningen.

• Det gennemsnitlige fosforloft for den leverede gødning.

• Den andel af det totale indhold af kvælstof i gødningen, der skal anvendes til beregning af virksomhedens forbrug af kvælstof (udnyttelseskrav).

• Hvorvidt overførslen af husdyrgødning sker ved, at dine dyr græsser på modtagerens arealer, eller ved leve-ring af gødning.

Du skal kunne dokumentere overførslen af gødning ved en skriftlig bekræftelse fra modtageren om, at oplysningerne er modtaget. Den skriftlige bekræftelse kan være en underskrevet gødningskvittering (skema B1). Du skal indtaste oplysningerne sammen med indberetningen af dit gødningsregnskab og opbevare den skriftlige bekræftelse fra mod-tageren på din virksomhed. Læs mere om indberetning af gødningskvitteringer i afsnit 2.1.8.

3.1.9.1 Afsætning til anden virksomhed tilmeldt Register for Gødningsregnskab

For at kunne fratrække en mængde husdyrgødning eller forarbejdet husdyrgødning, som du afsætter til en anden virksomhed, i dit gødningsregnskab (felt 305), skal du sikre dig, at modtager er tilmeldt Register for Gødningsregn-skab i planperioden. Dette kan du tjekke her.

Du skal kunne dokumentere overførslen af gødning ved modtagers skriftlige bekræftelse af modtagelsen, jf. afsnit 2.1.7.

3.1.9.2 Afsætning til biogasanlæg, forarbejdningsanlæg og forbrændings- og brændingsanlæg

Når du afsætter gødning til en virksomhed, der er tilmeldt Register for Gødningsregnskab, skal du ved afsætning af husdyrgødning, forarbejdet husdyrgødning og afgasset biomasse kunne dokumentere overførslen af gødning ved anlæggets skriftlige bekræftelse af modtagelsen af oplysninger om gødningen, jf. afsnit 2.1.6. Oplysningerne indta-stes sammen med indberetningen af dit gødningsregnskab (felt 305 eller felt 321). Hvis du afsætter til ikke-registrerede virksomheder, skal du også kunne dokumentere de afsatte mængder og oplysninger, jf. afsnit 2.1.7.

Anlæg, der ikke er tilmeldt Register for Gødningsregnskab, skal hvert år indberette både modtagne og afsatte leve-rancer af husdyrgødning, forarbejdet husdyrgødning og afgasset biomasse i Leverandørregister for gødningsleve-rancer. Oplysningerne fra Leverandørregister for gødningsleverancer bliver forudfyldt i modtagers/afsætters gød-ningsregnskab.

Ved afbrænding eller afsætning til forbrænding (felt 321) skal den afbrændte eller afsatte kvælstof- og fosformængde, der fratrækkes i gødningsregnskabet, kunne dokumenteres. Dette skal ske ved vejning på brovægt og analyser af gødningens kvælstof- og fosforindhold ved leveringen. Analyserne skal foretages af et laboratorium, der er akkre-diteret til udførelse af tekniske analyser af gødning. For at du kan fratrække gødningen i gødningsregnskabet, skal du kunne dokumentere:

• Mængden af fiberfraktion, der fjernes fra din virksomhed. Dette dokumenteres ved vejebilag.

• Den totale mængde kvælstof og fosfor, der fratrækkes i gødningsregnskabet. Dette dokumenteres ved en repræsentativ analyse af gødningens kvælstof- og fosforindhold ved leveringen.

Du skal i øvrigt være opmærksom på, at der gælder særlige regler for fastsættelse af fosforlofter ved afsætning af husdyrgødning til biogasanlæg, jf. afsnit 8.5.1.

3.1.9.3 Afsætning til udlandet

Hvis du afsætter husdyrgødning, forarbejdet husdyrgødning eller afgasset biomasse ud af landet, har du mulighed for at trække kvælstof- og fosformængden fra i dit gødningsregnskab (felt 320).

Du skal dokumentere gødningstypen og det totale kvælstof- og fosforindhold i den leverede husdyrgødning, forarbej-det husdyrgødning eller afgasset biomasse. Herudover er det en betingelse, at du kan dokumentere din udenlandske modtagers identitet i form af modtagerens navn, adresse og virksomhedsidentitet i vedkommendes udenlandske virksomhedsregister. Du skal desuden kunne dokumentere overførslen af gødning.

Du skal være opmærksom på, at der kan være andre regler, du skal overholde i forbindelse med afsætning af hus-dyrgødning til udlandet. Du kan finde de gældende regler på området på Fødevarestyrelsens hjemmeside: www.fvst.dk.

3.1.9.4 Afsætning via græssende dyr til tilsagnsarealer og særlige naturarealer

Hvis dine husdyr afgræsser dine egne eller andres miljøtilsagnsarealer eller andre særlige naturarealer (arealer, der i henhold til anden lovgivning ikke må gødskes, eller som kun må tilføres et bestemt niveau kvælstof, men godt må afgræsses), kan den mængde kvælstof og fosfor, som dyrene afsætter på arealet, skrives i felt 319 i gødningsregn-skabet, hvorved mængden ikke indgår i det samlede forbrug.

Følgende situationer er eksempler, hvor anden lovgivning kan gøre, at der ikke må gødes, men gerne afgræsses:

• Beskyttede arealer i medfør af Naturbeskyttelseslovens § 3 uden mulighed for omlægning

• Arealer omfattet af fredningsbestemmelser

• Arealer omfattet af en græsningsaftale med offentlig myndighed (hegningsaftaler)

Hvis afgræsningen sker på andres miljøtilsagnsarealer eller andre særlige naturarealer, skal husdyrgødningen overføres via en gødningskvittering (Skema B1). Ved indberetning af dit gødningsregnskab skal du i Skema B1 sætte kryds i felt 166, husdyrgødning afsat via græssende dyr til MVJ-0N areal.

Afgræsser dine dyr miljøtilsagnsarealer eller andre særlige naturarealer, der tilhører virksomheder uden for Register for Gødningsregnskab, skal du først og fremmest være opmærksom på, at det er dit ansvar at dokumentere, at arealet er et miljøtilsagnsareal eller andet særligt naturareal. I dit gødningsregnskab skal gødningen fortsat overføres via en gødningskvittering (skema B1) med kryds i felt 166. Derudover skal afgræsningen dokumenteres med en skriftlig græsningsaftale, der opbevares på din bedrift og minimum indeholder:

• Oplysninger om dyretype og antal græsningsenheder, der afgræsser arealerne.

• Græsningsperioden.

• Størrelsen af afgræsningsarealet.

• CVR-nr. eller CPR-nr., navn og adresse.

Du kan kun fratrække den afsatte mængde kvælstof og fosfor, dyrene har afsat i den periode, de har afgræsset arealerne.

3.1.9.5 Afsætning af husdyrgødning fra græssende dyr på arealer med solceller

Arealer med solceller kan kun indgå i harmoniarealet i begrænset omfang (jf. afsnit 8.4.1). Har du græssende dyr gående på et areal med solceller, som ikke er et harmoniareal, kan den kvælstof og fosfor, som dyrene afsætter, fratrækkes forbruget af husdyrgødning i gødningsregnskabet i forhold til harmonireglerne og fosforarealkravet. Andelen af kvælstof skal dog stadig indregnes som forbrugt og indgå i opgørelsen over balancen mellem kvælstofkvote og kvælstofforbrug, jf. gødskningsreglerne. Der er ikke et særskilt felt i gødningsregnskabet til afsætning af husdyrgød-ning på arealer med solceller. Du skal derfor indberette dit gødningsregnskab som normalt, hvor gødningen medregnes som forbrugt. I en eventuel kontrolsituation, vil den mængde kvælstof og fosfor, som dyrene har afsat på solcellearealet, som ikke er harmoniareal, kunne blive fratrukket harmoniforholdet og fosforarealkravet manuelt.

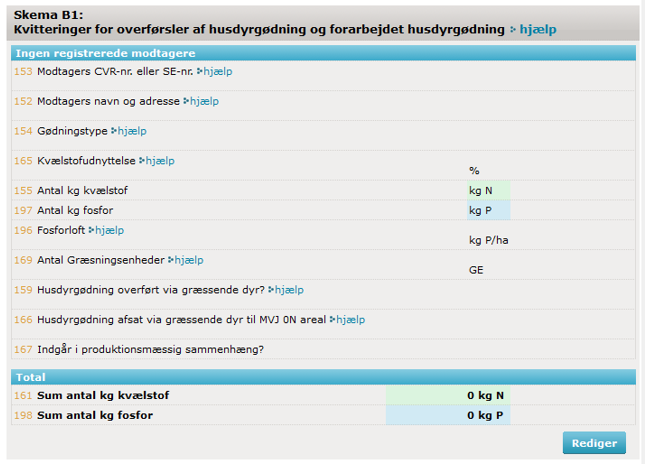

3.1.10 Udfyldelse af gødningskvittering (Skema B1) ved indberetning af gødningsregnskab

Ved overførsel af husdyrgødning, forarbejdet husdyrgødning og afgasset biomasse til en anden virksomhed, der er med i Register for Gødningsregnskab, skal du i indberetningen af dit gødningsregnskab udfylde en gødningskvittering (Skema B1) for hver overførsel. Det gælder også ved overførsel af de nævnte gødningstyper til biogasanlæg eller forarbejdningsanlæg.

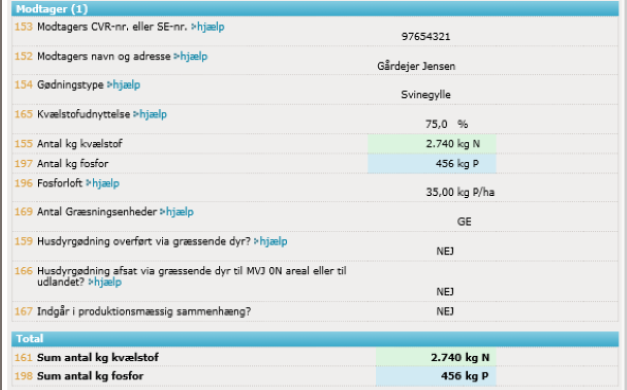

Gødningskvitteringerne skal indeholde følgende oplysninger:

• Navn, adresse og CVR-nr. på den virksomhed, der modtager gødningen (felt 152 og 153).

• Gødningstypen (felt 154).

• Det totale antal kg kvælstof i gødningen (felt 155).

• Udnyttelseskravet (felt 165).

• Det totale antal kg fosfor i gødningen (felt 197).

• Gødningens tilknyttede gennemsnitlige fosforloft, kg P/ha (felt 196).

• Oplysning om hvorvidt husdyrgødningen er afsat via græssende dyr (felt 159).

• Oplysning om antallet af græsningsenheder (GE), når gødningen afsættes ved afgræsning (felt 169).

• Oplysning om hvorvidt husdyrgødningen er afsat via græssende dyr på miljøtilsagnsarealer, ikke-harmoniarealer eller til udlandet (felt 166).

• Oplysning om hvorvidt modtager indgår i produktionsmæssig sammenhæng med afgiver (felt 167).

Felterne i parentes angiver det felt, afgiver skal udfylde ved indberetning af sit gødningsregnskab (se Eksempel 3.3).

Som afsætter skal du i fem år fra planperiodens udløb opbevare modtagers skriftlige bekræftelse af modtagelse af ovenstående oplysninger for hver gang, der overføres husdyrgødning, forarbejdet husdyrgødning, anden organisk gødning, afgasset biomasse og bioaske. Der er særlige regler på økologiområdet, hvor f.eks. skriftlige aftaler om afsætning af husdyrgødning skal kunne forevises straks efter, at gødningen er overført i forbindelse med kontrol af reglerne. Læs mere i Vejledning om økologisk jordbrugsproduktion.

|

|

| Jordbruger har afsat 2.740 kg total N og 456 kg P i svinegylle til Gårdejer Jensen, der er med i Register for Gødningsregnskab. Fosforloftet er på 35 kg P/ha. |

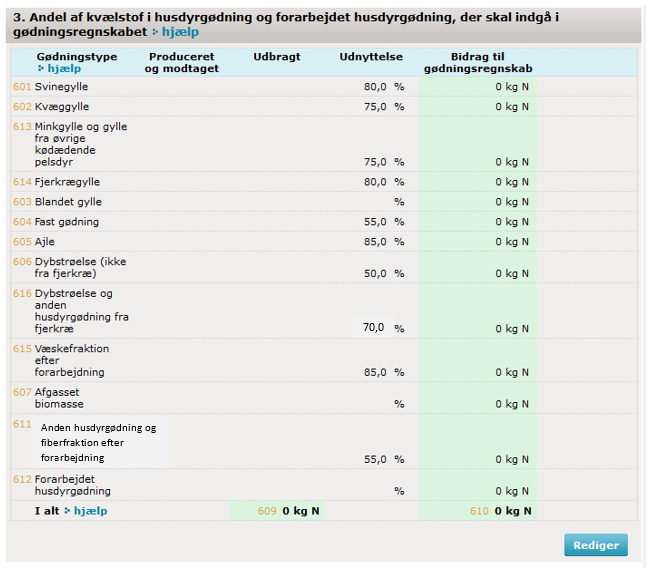

3.2 Andel af kvælstof i husdyrgødning (herunder forarbejdet husdyrgødning og afgasset biomasse), der skal indgå i gødningsregnskabet

I felt 308 i gødningsregnskabet beregnes dit samlede forbrug af kvælstof i husdyrgødning. Når man gøder med husdyrgødning, er det imidlertid ikke den totale mængde kvælstof, der skal medregnes i det samlede gødningsforbrug (felt 901) i gødningsregnskabet, men kun den del der effektivt kan udnyttes af afgrøden. Der er derfor fastsat lovpligtige udnyttelseskrav for husdyrgødning, som bestemmer andelen af kvælstof, der skal indgå i forbruget (se udnyttel-seskravene for de enkelte husdyrgødningstyper i Oversigt 3.4). For at beregne det endelige forbrug af kvælstof fra husdyrgødning, ganges udnyttelseskravet på den totale mængde kvælstof i husdyrgødningen. Denne beregning fortages automatisk i gødningsregnskabet. Tallet i felt 609 skal være det samme som i felt 308. I felt 610 beregnes den totale mængde kvælstof, der skal indgå i gødningsregnskabet. Bemærk, at udnyttelseskravene kun gælder for kvælstof og ikke for fosfor.

|

| Gødningstype | Andel der skal indgå i kvælstofforbruget |

| Svinegylle | 80 pct. |

| Kvæggylle | 75 pct. |

| Fjerkrægylle | 80 pct. |

| Gylle fra kødædende pelsdyr | 75 pct. |

| Dybstrøelse (andre dyrearter end fjerkræ) | 50 pct. |

| Dybstrøelse (fjerkræ) og anden husdyrgødning (fjerkræ) | 70 pct. |

| Ajle og væskefraktion efter forarbejdning | 85 pct.* |

| Fiberfraktion efter forarbejdning samt dybstrøelse og husdyrgødning der ikke er omfattet af de øvrige gødningstyper i oversigten | 55 pct.* |

*Andelen af kvælstof, der skal indgå i kvælstofforbruget, kan alternativt beregnes forholdsmæssigt, således at den samlede kvælstofudnyttelse af fiber- og væskefraktion svarer til inputtet til forarbejdningsanlægget.

Udnyttelsen afhænger af gødningstypen. Benytter du blandinger af husdyrgødning eller husdyrgødning blandet med anden organisk gødning (se kap 3) som f.eks. slam, skal du ud fra sammensætningen beregne det samlede udnyttelseskrav for blandingen. Det samlede krav er et vægtet gennemsnit af udnyttelseskravene for de enkelte typer af gødning, der indgår i blandingen.

Ved indberetning af gødningsregnskabet bliver normproduktionen, der er beregnet ud fra besætningsoplysningerne, overført til blok 3 (fortrykt i parentes) fordelt på gødningstyper (fast gødning, dybstrøelse m.v.). Gødningstypen bestemmes ud fra det staldsystem, du har anført. Vær opmærksom på at indberette det staldsystem du har på bedriften og justere, hvis du eventuelt laver noget om i stalden.

Du skal selv angive, hvor meget du har forbrugt af hver gødningstype. Dette afhænger af, om du har udbragt hus-dyrgødning fra normproduktionen, dit startlager og/eller fra anden virksomhed, eller om du har afsat husdyrgødning til en anden virksomhed eller lagt noget på lager. Har du modtaget gødning fra en anden virksomhed, er det de oplysninger, du har fået oplyst om gødningstype, mængde og udnyttelseskrav, som du har kvitteret for, du skal anvende, når du indberetter dit forbrug af kvælstof. Har afsætter indberettet sit gødningsregnskab på tidspunktet for din indberetning, vil oplysningerne om modtagne mængder være fortrykt i dit gødningsregnskab.

For forarbejdet husdyrgødning og afgasset biomasse beregner producenten af gødningen udnyttelseskravet ud fra input af eksempelvis husdyrgødning og anden organisk gødning til anlægget. Fælles biogasanlæg kan alternativt fastsætte udnyttelseskravet svarende til andelen for svinegylle (80 pct.).

Resultatet efter beregning af den udnyttede mængde kvælstof skrives i kolonne 4, bidrag til gødningsregnskabet. For at få dit samlede forbrug af husdyrgødning og forarbejdet husdyrgødning (felt 610) lægges tallene i kolonne 4 sammen.

3.2.1 Smitsomme husdyrsygdomme

Hvis der på din virksomhed er konstateret en smitsom husdyrsygdom, kan der stilles særlige krav til, hvordan du håndterer din husdyrgødning. Kravene kan betyde, at gødningsværdien nedsættes. På den baggrund kan Landbrugsstyrelsen efter skriftlig ansøgning nedsætte kravet til udnyttelse af gødningen. Landbrugsstyrelsen vil konkret tage stilling til, hvad dit udnyttelseskrav kan reduceres til.

Hvis Landbrugsstyrelsen giver dispensation fra det normale krav til udnyttelse på grund af en smitsom husdyrsygdom, skal gødningen anføres under gødningstypen ”Blandet gylle” ved indberetningen af gødningsregnskabet og med det udnyttelseskrav, som fremgår af dispensationen.

Du finder skemaet til ansøgning om dispensation på Landbrugsstyrelsens hjemmeside.

3.3 Forholdet mellem kvælstof og fosfor i husdyrgødning, forarbejdet husdyrgødning og afgasset biomasse

For husdyrgødning er der i normerne fastsat forhold mellem kvælstof og fosfor (N:P-forholdet) alt efter, hvilken dyretype og hvilket staldsystem gødningen kommer fra. F.eks. vil N:P-forholdet i hhv. gylle og dybstrøelse fra malkekvæg på lang ædeplads med fast gulv være 6,33 og 5,57, mens N:P-forholdet i gylle og dybstrøelse i en fjerkræbe-sætning med skrabehøner, konsumæg på gulvdrift med gødningskummer og fleretagesystem med gødningsbånd er hhv. 3,98 og 2,91. Hvis der på virksomheden er flere dyretyper og staldsystemer, hvorfra der føres husdyrgødning til den samme gyllebeholder, vil forholdet mellem kvælstof og fosfor i gyllen afhænge af kombinationen af N:P-forholdet og mængderne af de enkelte tilledninger af husdyrgødning.

Mængden af kvælstof og fosfor i den mængde husdyrgødning og forarbejdet husdyrgødning, herunder afgasset biomasse, der udbringes, afsættes eller lagerføres, skal afspejle de faktiske forhold.

Indholdet af kvælstof og fosfor i den udbragte, afsatte eller lagerførte gødning skal opgøres på følgende måder:

• Ud fra normerne (N og P i bilag 2, tabel 2),

• På baggrund af analyser, eller

• Ud fra det indhold af N og P i modtaget gødning, som afsætteren, eksempelvis et biogasanlæg eller en anden jordbrugsvirksomhed, har oplyst.

Ved kontrollen af mængden af kvælstof og fosfor i husdyrgødning, der er afsat eller udbragt, vil Landbrugsstyrelsen som udgangspunkt lægge normerne for den gødning, der er til rådighed ud fra produktionen af gødning fra besætningen, gødning fra lager eller modtaget gødning, til grund.

Forholdet mellem kvælstof og fosfor i gyllen kan dog variere i gyllebeholderen fra bund til top. Eksempelvis vil husdyrgødning med tiden blive lagdelt i gyllebeholderen, hvorved særligt fosforindholdet bliver højere i bunden end i toppen svarende til, at N:P-forholdet vil være højest i toppen og lavest i bunden.

Hvis du bruger lagdelingen i din gyllebeholder til at optimere din udbringning af husdyrgødning eller i forbindelse med afsætning af gylle, således at indholdet af kvælstof og fosfor afviger fra normerne og dermed fra det beregnede N:P-forhold, vil Landbrugsstyrelsen bede dig fremlægge dokumentation for, at det afvigende forhold er udtryk for det faktiske indhold af kvælstof og fosfor i gødningen. Dokumentation kan f.eks. være analyseresultater fra prøver udtaget i forbindelse med afsætning eller udbringning af gødningen. Dette gælder både gødning, du selv har produceret i planperioden, gødning du har på lager ved planperiodens start, og gødning du modtager i planperioden. Dokumentation kan også være oplysninger fra afsætter om indholdet af kvælstof og fosfor i den modtagne gødning.

Kapitel 4

Anden organisk gødning og bioaske

Anden organisk gødning og bioaske er gødningstyper, hvori der ikke indgår husdyrgødning eller kunstgødning. Det kan således være spildevandsslam, komposteret husholdningsaffald, have- og parkaffald og organisk restaffald fra industrien. Hvis du f.eks. høster græs eller andre afgrøder med henblik på at anvende det som grøngødning eller som input til biogasanlæg, er dette også en anden organisk gødning.

4.1 Leverancer af anden organisk gødning

Leverancer af anden organisk gødning skal indberettes via Landbrugsstyrelsens Leverandørregister for gødningsle-verancer.

Frist for indberetning i Leverandørregister for gødningsleverancer

Hvis du er leverandør af anden organisk gødning eller bioaske, skal du én gang årligt indberette til Landbrugsstyrel-sen, hvem du har leveret anden organisk gødning til. Hvert år i juni måned sender Landbrugsstyrelsen en indkaldelse til dig om indberetning. Du skal senest den 1. september 2022 oplyse Landbrugsstyrelsen om, hvem du har afsat anden organisk gødning til i planperioden 2021/2022.