LBK nr 647 af 28/05/2025

Skatteministeriet

Vejafgiftsloven § 4

Afgiften fastsættes på baggrund af den fulde længde af den tilbagelagte strækning på det afgiftsbelagte vejnet målt i kilometer, jf. § 2, og ud fra en vejafgiftssats pr. kilometer fastsat i overensstemmelse med § 5.

Stk. 2. Den tilbagelagte strækning på afgiftspligtige veje, jf. stk. 1, opgøres som den samlede længde i kilometer af de vejsegmenter, som det afgiftsbelagte køretøj er indkørt på, jf. dog stk. 4 og 5.

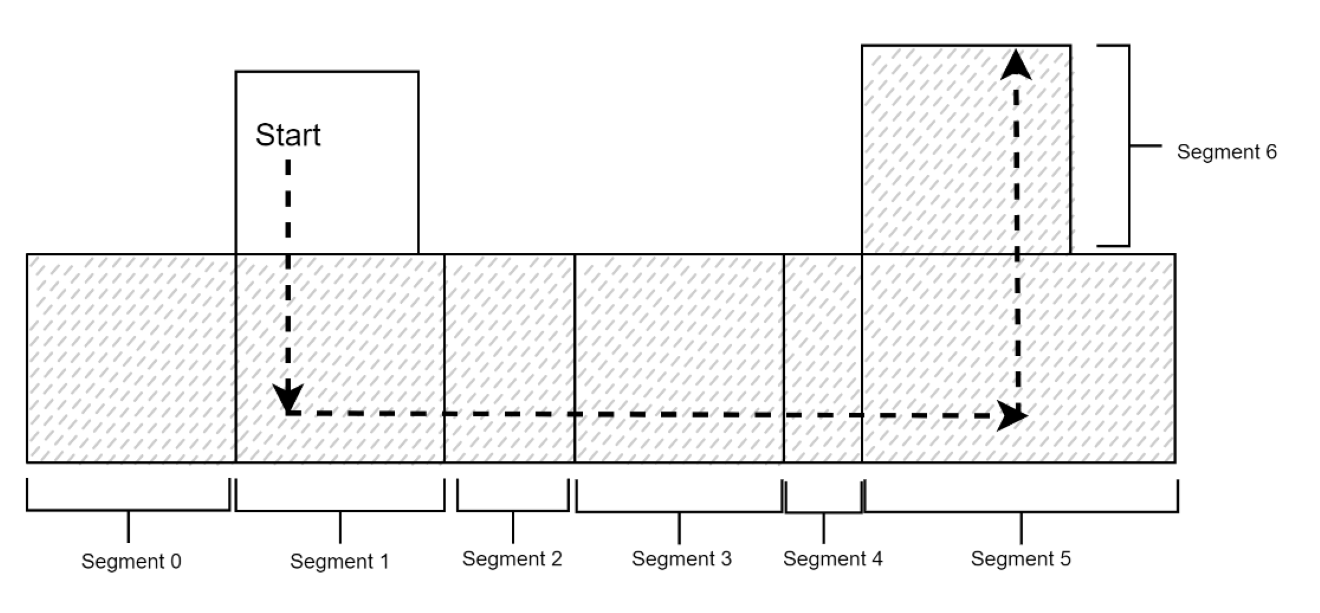

Stk. 3. Et vejsegment defineres som en vejstrækning mellem to vejknudepunkter. Et vejknudepunkt udgøres af et vejkryds, en rundkørsel, en vejafslutning eller en landegrænse.

Stk. 4. Der er ikke pligt til at svare vejafgift, hvis der alene er indkørt på et vejsegment i forbindelse med krydsning af en afgiftspligtig vejstrækning, men hvor der ikke herudover foretages kørsel herpå.

Stk. 5. Indkørsel på samme vejsegment to eller flere gange inden for 24 timer, uden at der er indkørt på andre afgiftspligtige vejsegmenter i den mellemliggende periode, medtages kun én gang i den samlede opsummering af antallet af kørte kilometer.

Stk. 6. For de vejsegmenter, der i bilag 1 er markeret som helt eller delvis placeret i geografiske områder, hvor der er oprettet miljøzoner efter reglerne i kapitel 2 f i lov om miljøbeskyttelse, og som samtidig ikke udgøres helt eller delvis af det transeuropæiske vejnet eller af motorveje, svares et tillæg til afgiften. Tillægget beregnes efter satserne i § 5, stk. 2.