LBK nr 12 af 08/01/2024

Skatteministeriet

Skattekontrolloven § 52

Skatteministeren kan fastsætte nærmere regler om land for land-rapporten, der indgives efter §§ 48, 49 og 51.

Forarbejder til Skattekontrolloven § 52

RetsinformationForslaget angår en bemyndigelse til skatteministeren til at fastsætte nærmere regler om land for land-rapporten.

Efter forslaget til § 52 kan skatteministeren fastsætte nærmere regler om land for land-rapporten, der indgives efter §§ 48, 49 og 51.

Efter den gældende skattekontrollovs § 3 B, stk. 16, kan skatteministeren fastsætte nærmere regler om land for land-rapporten.

Forslaget er en videreførelse af den gældende skattekontrollovs § 3 B, stk. 16, med den ændring, at der er henvist til §§ 48, 49 og 51 angående indgivelse af land for land-rapporten.

Efter bestemmelsen skal skatteministeren fastsætte de indholdsmæssige krav ved bekendtgørelse.

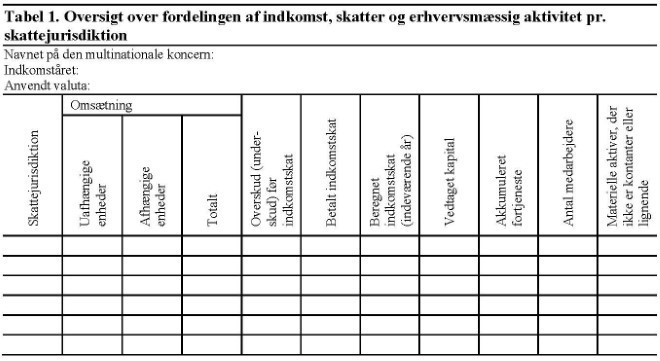

De indholdsmæssige krav vil følge den internationale standard for land for land–rapporter. Den internationale standard indeholder følgende tre tabeller til brug for afrapporteringen.

Efter den internationale standard skal rapporterne i tabel 1 indeholde samlede opgørelser om koncernens omsætning, overskud (eller underskud) før skat, betalt selskabsskat, beregnet selskabsskat, vedtaget kapital, akkumuleret fortjeneste, antal medarbejdere samt materielle aktiver for hver jurisdiktion, hvor den multinationale koncerngruppe opererer. Der er således ikke tale om en opgørelse for hvert koncernselskab, men for hvert land.

Rapporten skal afspejle indkomståret for det ultimative moderselskab. Med hensyn til de øvrige koncernselskaber skal opgørelsen i rapporten afspejle enten 1) information for koncernselskabernes eget indkomstår, der ender samtidigt med det ultimative moderselskabs indkomstår, eller ender inden 12 måneder fra dette tidspunkt, eller 2) information for koncernselskaberne i det ultimative moderselskabs indkomstår. Det ultimative moderselskab skal være konsistent i metodevalget.

Der skal også være konsistens fra år til år, for så vidt angår kilden til oplysningerne i rapporten. Det følger af den internationale standard, at der er fleksibilitet med hensyn til kilden til oplysningerne. Oplysningerne kan således hentes fra enten koncernens konsoliderede årsregnskab, de enkelte koncernselskabers årsregnskaber, lovregulerede finansielle regnskaber eller interne driftsregnskaber. Det er ikke nødvendigt at afstemme omsætningen, overskuddet og skattebeløbene i rapporten til det konsoliderede årsregnskab. Hvis de enkelte koncernselskabers årsregnskaber anvendes som kilde til oplysningerne, skal alle beløb omregnes til det ultimative moderselskabs funktionelle valuta ved anvendelse af den gennemsnitlige valutakurs for det pågældende år. Den gennemsnitlige valutakurs skal angives som yderligere information i tabel 3. Det er derimod ikke nødvendigt at foretage justeringer for forskelle i regnskabsprincipper mellem skattejurisdiktionerne.

De enkelte begreber, der anvendes i land for land-rapportens tabel 1, som er gengivet ovenfor, er defineret nærmere i den internationale standard.

I tabellens første kolonne skal koncernen liste alle de skattejurisdiktioner, hvor koncernen har koncernselskaber (som defineret i § 47, nr. 4, dvs. datterselskaber eller faste driftssteder). En skattejurisdiktion er både selvstændige stater og ikke-selvstændige jurisdiktioner, der har selvstændig skatteautonomi. En særlig række i tabellen skal indeholde eventuelle koncernselskaber, der efter koncernens opfattelse ikke er hjemmehørende i nogen skattejurisdiktion. I denne række angives i den første kolonne, at koncernselskabet ikke er hjemmehørende i nogen skattejurisdiktion, og de øvrige felter udfyldes. Hvis et selskab m.v. er hjemmehørende i mere end én skattejurisdiktion, vil dobbeltbeskatningsoverenskomstens bestemmelser skulle anvendes til at fastslå, hvor selskabet m.v. er hjemmehørende. Hvis der ikke findes en dobbeltbeskatningsoverenskomst, vil selskabet blive anset for at være hjemmehørende i den skattejurisdiktion, hvor sædet for den virkelige ledelse findes. Sædet for den virkelige ledelse skal fastslås på baggrund af bestemmelsen i artikel 4 i OECD’s model for dobbeltbeskatningsoverenskomster. Faste driftssteder indgår i opgørelsen for den skattejurisdiktion, hvor det faste driftssted er beliggende. Indkomst, der erhverves af et foretagende ved drift af skibe eller fly i international trafik, skal i land for land-rapporten inkluderes i den skattejurisdiktion, som efter dobbeltbeskatningsoverenskomsten har beskatningsretten til indkomsten, dvs. typisk det land, hvor den virkelige ledelse findes.

I de næste tre kolonner i tabellen skal der indrapporteres information om den samlede omsætning, som koncernselskaberne i den pågældende jurisdiktion har fra transaktioner med koncernselskaber, jf. § 47, nr. 4, den samlede omsætning, som koncernselskaberne i den pågældende jurisdiktion har fra transaktioner med uafhængige selskaber, og den samlede omsætning. Omsætning omfatter indtægter, der opstår i forbindelse med en virksomheds ordinære drift, herunder varesalg, levering af tjenesteydelser, honorarer, renter, udbytte og royalties. Omsætningen omfatter ikke koncerninterne betalinger, der anses for at være udbyttebetalinger i betalerens skattejurisdiktion.

I den femte kolonne skal årets overskud (eller underskud) før indkomstskat for alle koncernselskaber indrapporteres pr. skattejurisdiktion. Overskuddet (eller underskuddet) før skat skal inkludere alle indtægter og udgifter, inklusive ekstraordinær indkomst.

I den sjette kolonne i tabellen skal det samlede indkomstskattebeløb, der er indbetalt i det pågældende indkomstår, indrapporteres pr. skattejurisdiktion. De betalte skatter omfatter kontant betalte skatter, som er betalt af koncernselskaberne i den pågældende skattejurisdiktion – uanset om de er betalt til den pågældende skattejurisdiktion eller til andre skattejurisdiktioner. Betalte skatter omfatter kildeskatter betalt af andre selskaber (både koncernforbundne og uafhængige selskaber) i forbindelse med betalinger til koncernselskaberne. Hvis f.eks. et selskab i skattejurisdiktion A oparbejder en rentebetaling fra skattejurisdiktion B, skal skat, der er indeholdt i skattejurisdiktion B, indrapporteres for selskabet i skattejurisdiktion A.

I den syvende kolonne i tabellen skal indkomstårets beregnede indkomstskat af det skattepligtige overskud (underskud) indrapporteres pr. skattejurisdiktion. Den beregnede indkomstskat skal alene afspejle årets aktiviteter - og skal ikke omfatte udskudte skatter og hensættelser for usikre skatteforpligtelser.

I den ottende kolonne i tabellen skal der ske indrapportering af den samlede vedtagne kapital i koncernselskaberne pr. skattejurisdiktion. Med hensyn til faste driftssteder skal kapitalen medregnes hos selskabet, medmindre der findes kapitalkrav for det faste driftssted i reguleringsøjemed i den skattejurisdiktion, hvor det faste driftssted er beliggende.

I den niende kolonne i tabellen skal der ske indrapportering af den samlede akkumulerede fortjeneste i koncernselskaberne pr. skattejurisdiktion. Med hensyn til faste driftssteder skal den akkumulerede fortjeneste medregnes hos selskabet, som det faste driftssted er en del af.

I den tiende kolonne i tabellen skal der ske indrapportering af det samlede antal af medarbejdere opgjort på fuldtidsbasis i koncernselskaberne pr. skattejurisdiktion. Antallet af medarbejdere kan rapporteres som antallet af medarbejdere ved årets udgang, som det gennemsnitlige antal medarbejdere over året eller enhver anden metode blot den anvendes konsistent år efter år. Medarbejdere hos uafhængige entreprenører, der deltager i ordinære driftsaktiviteter, kan medregnes som medarbejdere. Det vil være tilladt at foretage rimelige afrundinger eller skøn over antallet af medarbejdere, forudsat at det ikke medfører forvridninger i den relative fordeling af antallet af medarbejdere mellem forskellige skattejurisdiktioner. Tilgangen til opgørelsen skal være konsistent fra år til år og mellem koncernselskaberne.

I den ellevte og sidste kolonne i tabel 1 skal den samlede bogmæssige værdi af materielle aktiver indrapporteres for koncernselskaberne pr. skattejurisdiktion. Aktiver i faste driftssteder skal rapporteres i feltet for den skattejurisdiktion, hvor det faste driftssted er beliggende. Materielle aktiver omfatter ikke kontanter, kontantlignende aktiver, immaterielle aktiver eller finansielle aktiver.

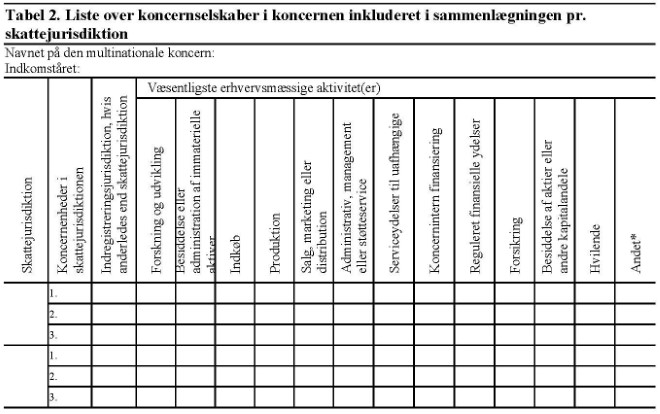

Land for land-rapporten skal derudover indeholde en tabel 2, som skal identificere hvert koncernselskab i den multinationale koncern og dets (skattemæssige) hjemsted samt primære forretningsaktivitet eller aktiviteter og anføre, hvor det er skattemæssigt hjemmehørende. Hvis et selskab er indregistreret eller organiseret i et andet land end der, hvor det er hjemmehørende, skal det anføres separat. Faste driftssteder skal i forbindelse med tabel 2 anføres under den skattejurisdiktion, hvor det faste driftssted er beliggende. Navnet på selskabet, som det faste driftssted er en del af, skal noteres. Tabel 2 er gengivet ovenfor. Navnet kan skrives i kolonne 1 eller 2, f.eks. i kolonne 1 under det faste driftssted (i samme række/felt).

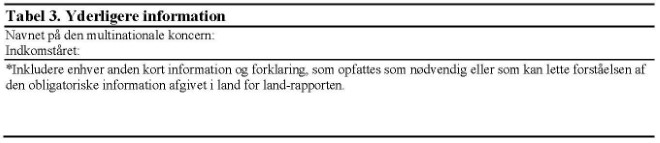

Endelig skal land for land-rapporterne indeholde en tabel 3, som ligeledes er gengivet ovenfor. I denne tabel vil det være muligt at angive andre oplysninger, der er nødvendige eller letter forståelsen af de første to tabeller. Der skal bl.a. gives en kort beskrivelse af kilden til oplysningerne i rapporten. Hvis der sker en ændring i kilden til oplysninger fra et år til et andet, skal koncernen forklare baggrunden for denne ændring og dens konsekvenser.

I medfør af den gældende skattekontrollovs § 3 B, stk. 16, har skatteministeren fastsat regler i bekendtgørelse nr. 1133 af 27. august 2016 om land for land-rapportering. Ud over at indeholde en gennemgang af ovennævnte tabeller indeholder bekendtgørelsen bestemmelser om meddelelserne til SKAT, herunder krav om, at meddelelserne skal gives digitalt efter anvisning fra SKAT. Det er hensigten at benytte bemyndigelsen i forslaget til at fastsætte regler svarende til dem, der gælder i dag.