LOV nr 1535 af 12/12/2023

Skatteministeriet

Minimumsbeskatningsloven § 9

Det påhviler et delvis ejet moderselskab, der direkte eller indirekte besidder en ejerandel i en udenlandsk lavt beskattet koncernenhed eller i en lavt beskattet statsløs koncernenhed at beregne og betale den ekstraskat, jf. § 29, vedrørende de pågældende udenlandske og statsløse koncernenheder, der kan henføres til selskabet.

Stk. 2. Stk. 1 finder ikke anvendelse, hvis et andet delvis ejet moderselskab i koncernen, der direkte eller indirekte besidder alle ejerandele i det i stk. 1 nævnte delvis ejede moderselskab, for det pågældende regnskabsår er omfattet af en kvalificeret regel om indkomstmedregning.

Forarbejder til Minimumsbeskatningsloven § 9

RetsinformationDet foreslås i stk. 1, at det påhviler et delvist ejet moderselskab, der direkte eller indirekte besidder en ejerandel i en udenlandsk lavt beskattet koncernenhed, eller i en lavt beskattet statsløs koncernenhed, at beregne og betale den ekstraskat, jf. § 29, vedrørende de pågældende udenlandske og statsløse koncernenheder, der kan henføres til selskabet.

Den foreslåede bestemmelse omhandler danske delvist ejede moderselskaber, som enten direkte eller indirekte har en ejerandel i udenlandske eller statsløse koncernenheder, der har status som lavt beskattede koncernenheder. Den foreslåede bestemmelse vil indebære, at pligten til at beregne og betale ekstraskatten for de udenlandske eller statsløse koncernenheder – hvor betingelserne i øvrigt er opfyldt – vil påhvile det danske koncernselskab med status som delvist ejet moderselskab.

Ved et delvist ejet moderselskab vil skulle forstås en koncernenhed, der ikke betragtes som et ultimativt moderselskab, et fast driftssted eller en investeringsenhed, og som direkte eller indirekte besidder en ejerandel i en anden koncernenhed i den samme koncern, og hvor en eller flere personer, der ikke er koncernenheder i koncernen, direkte eller indirekte besidder mere end 20 pct. af ejerandelen i den pågældende koncernenheds overskud, jf. lovforslagets § 4, nr. 22.

Ved en lavt beskattet koncernenhed vil for det første skulle forstås en koncernenhed, som er hjemmehørende i en lavskattejurisdiktion, jf. lovforslagets § 4, nr. 19, litra a, idet en lavskattejurisdiktion er defineret som et EU-medlemsland eller en tredjelandsjurisdiktion, hvor en koncern for et givet regnskabsår har en kvalificeret indkomst og beskattes med en effektiv skattesats, der er lavere end 15 pct., jf. lovforslagets § 4, nr. 35. Definitionen omfatter desuden en lavt beskattet statsløs koncernenhed, hvorved vil skulle forstås en statsløs koncernenhed, der for et regnskabsår har en kvalificeret indkomst og en effektiv skattesats, der er lavere end 15 pct., jf. lovforslagets § 4, nr. 19, litra b.

Det vil efter bestemmelsen være et krav, at det danske delvist ejede moderselskab direkte eller indirekte har besiddet en ejerandel i den lavt beskattede enhed i løbet af det relevante regnskabsår, jf. henvisningen til lovforslagets § 29. Det bemærkes, at det ikke vil have betydning, om ejerandelen har været ejet i hele regnskabsåret. Det har sammenhæng med, at ekstraskatten beregnes på grundlag af de oplysninger om bl.a. den lavt beskattede enheds indkomst eller tab, der indgår i det ultimative moderselskabs konsoliderede regnskaber, hvorved der allerede vil være taget hensyn til ejertidens længde.

Det foreslås i stk. 2, at stk. 1 ikke finder ikke anvendelse, hvis et andet delvist ejet moderselskab i koncernen, der direkte eller indirekte besidder alle ejerandelene i det i stk. 1 nævnte delvist ejede moderselskab, for det pågældende regnskabsår er omfattet af en kvalificeret regel om indkomstmedregning.

Den foreslåede regel vil skulle omhandle den situation, hvor der er to delvist ejede moderselskaber i koncernen – et dansk og et udenlandsk – som for det pågældende regnskabsår skal anvende en kvalificeret regel om indkomstmedregning i forhold til samme lavt beskattede koncernenhed.

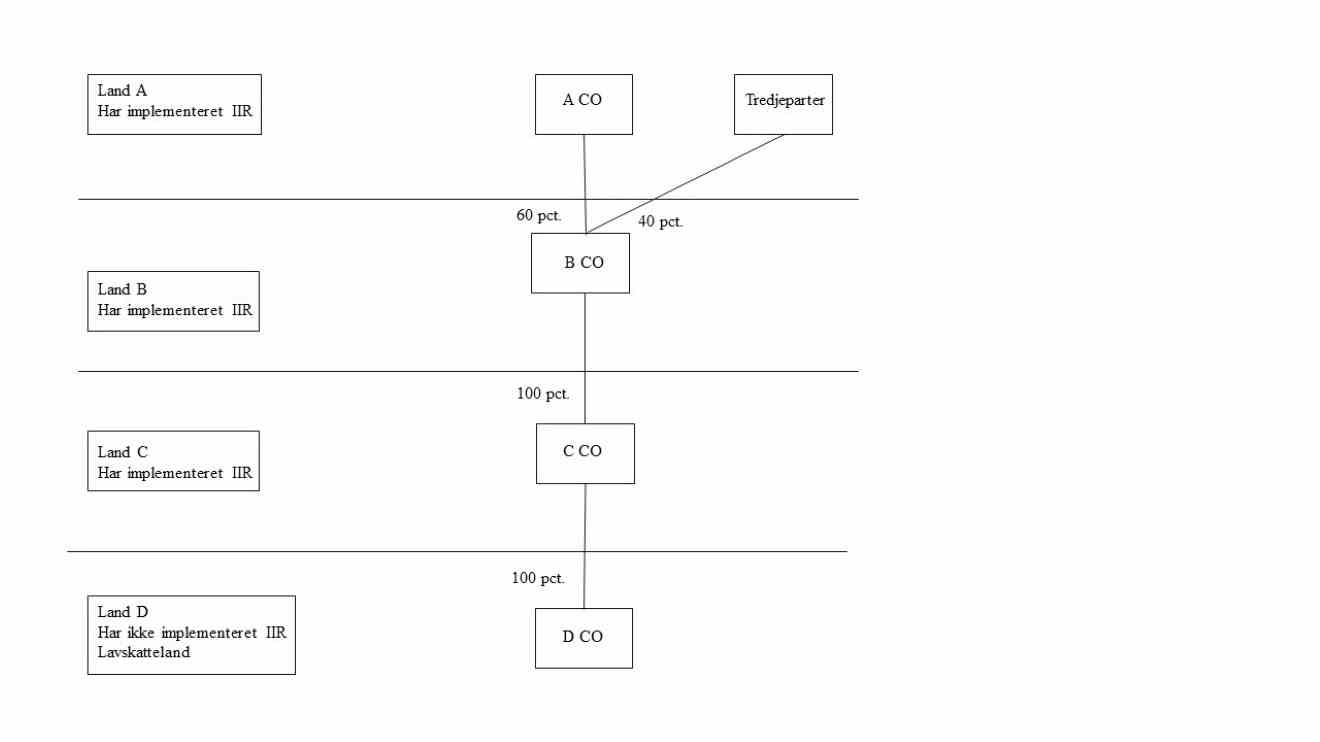

En koncernstruktur som vist i figur 2 vil f.eks. skulle være omfattet af bestemmelsen.

Figur 2 – Omfattet koncernstruktur

Selskab B i land B er et delvist ejet moderselskab, fordi det besidder alle ejerandele i selskab C i land C, og fordi 40 pct. af ejerandelene i selskab B er ejet af et selskab, der ikke er en del af koncernen, dvs. af en tredjepart.

Selskab C i land C er et delvist ejet moderselskab, fordi det besidder alle ejerandele i selskab D i land D, og fordi 40 pct. af ejerandelene i selskab C indirekte (via selskab B) er ejet af et selskab, der ikke er en del af koncernen, dvs. af en tredjepart.

Det vil følge af den foreslåede regel, at reglen om indkomstmedregning i det foreslåede stk. 1 ikke vil skulle komme til anvendelse, hvis det udenlandske delvist ejede moderselskab direkte eller indirekte besidder alle ejerandele i det danske delvist ejede moderselskab, og det udenlandske delvist ejede moderselskab for det pågældende regnskabsår skal anvende en kvalificeret regel om indkomstmedregning som følge af lovgivningen i den jurisdiktion, hvor det pågældende delvist ejede mellemliggende moderselskab er hjemmehørende.

Hvis det danske delvist ejede moderselskab i ovennævnte eksempel er selskab C, vil det danske delvist ejede moderselskab således ikke skulle beregne og betale ekstraskat for den lavt beskattede koncernenhed i land D. Det vil derimod skulle være det delvist ejede moderselskab i land B, som vil skulle anvende reglen om indkomstmedregning.

Den foreslåede regel vil skulle sikre, at flere delvist ejede moderselskaber ikke vil skulle anvende reglen om indkomstmedregning for samme ejerandel i en lavt beskattet koncernenhed. Reglen vil således skulle hindre dobbeltbeskatning.

Forslaget til § 9 implementerer direktivets artikel 8, stk. 1 og 3, som er baseret på OECD’s modelregler artikel 2.1.4 og 2.1.5.