LOV nr 1535 af 12/12/2023

Skatteministeriet

Minimumsbeskatningsloven § 7

Besidder et mellemliggende moderselskab, der er ejet af et ultimativt moderselskab, som er hjemmehørende i en tredjelandsjurisdiktion, direkte eller indirekte en ejerandel i en udenlandsk lavt beskattet koncernenhed eller i en lavt beskattet statsløs koncernenhed, påhviler det dette mellemliggende moderselskab at beregne og betale den ekstraskat, jf. § 29, vedrørende de pågældende udenlandske og statsløse koncernenheder, der kan henføres til selskabet.

Stk. 2. Stk. 1 finder ikke anvendelse, hvis det ultimative moderselskab hjemmehørende i en tredjelandsjurisdiktion for det pågældende regnskabsår er omfattet af en kvalificeret regel om indkomstmedregning. Endvidere finder stk. 1 ikke anvendelse, hvis et andet mellemliggende moderselskab i koncernen, der direkte eller indirekte har bestemmende indflydelse over det mellemliggende moderselskab, der er nævnt i stk. 1, er hjemmehørende i en jurisdiktion, hvor det for det pågældende regnskabsår er omfattet af en kvalificeret regel om indkomstmedregning.

Forarbejder til Minimumsbeskatningsloven § 7

RetsinformationDet foreslås i stk. 1, at besidder et mellemliggende moderselskab, der er ejet af et ultimativt moderselskab, som er hjemmehørende i en tredjelandsjurisdiktion, direkte eller indirekte en ejerandel i en udenlandsk lavt beskattet koncernenhed eller i en lavt beskattet statsløs koncernenhed, påhviler det dette mellemliggende moderselskab at beregne og betale den ekstraskat, jf. § 29, vedrørende de pågældende udenlandske og statsløse koncernenheder, der kan henføres til selskabet.

Den foreslåede bestemmelse omhandler mellemliggende danske moderselskaber, som enten direkte eller indirekte har en ejerandel i udenlandske eller statsløse koncernenheder, der har status som lavt beskattet. Bestemmelsen vil dog kun finde anvendelse på danske mellemliggende moderselskaber, som er ejet af et ultimativt moderselskab hjemmehørende i en tredjelandsjurisdiktion. Den foreslåede bestemmelse vil indebære, at pligten til at beregne og betale ekstraskatten for de udenlandske eller statsløse koncernenheder – hvor betingelserne i øvrigt er opfyldt – vil påhvile det danske koncernselskab med status som mellemliggende moderselskab.

Ved et mellemliggende moderselskab skal forstås en koncernenhed, der direkte eller indirekte har en ejerandel i en anden koncernenhed i den samme koncern, og som ikke betragtes som et ultimativt moderselskab, et delvist ejet moderselskab, et fast driftssted eller en investeringsenhed, jf. lovforslagets § 4, nr. 20.

Ved et ultimativt moderselskab skal forstås en enhed, der direkte eller indirekte har bestemmende indflydelse over en eller flere andre enheder, og som ikke direkte eller indirekte ejes af en anden enhed med bestemmende indflydelse over den, jf. lovforslagets § 4, nr. 14, litra a.

Ved tredjelandsjurisdiktion forstås et land, som ikke er medlem af den Europæiske Union, jf. lovforslagets § 4, nr. 46.

Ved en lavt beskattet koncernenhed vil for det første skulle forstås en koncernenhed, som er hjemmehørende i en lavskattejurisdiktion, jf. lovforslagets § 4, nr. 19, litra a, idet en lavskattejurisdiktion er defineret som et EU-medlemsland eller en tredjelandsjurisdiktion, hvor en koncern for et givet regnskabsår har en kvalificeret indkomst og beskattes med en effektiv skattesats, der er lavere end 15 pct., jf. lovforslagets § 4, nr. 35. Definitionen omfatter desuden en lavt beskattet statsløs koncernenhed, hvorved vil skulle forstås en statsløs koncernenhed, der for et regnskabsår har en kvalificeret indkomst og en effektiv skattesats, der er lavere end 15 pct., jf. lovforslagets § 4, nr. 19, litra b.

Det vil efter bestemmelsen være et krav, at det danske mellemliggende moderselskab direkte eller indirekte har besiddet en ejerandel i den lavt beskattede enhed i løbet af det relevante regnskabsår, jf. henvisningen til lovforslagets § 29. Det bemærkes, at det ikke vil have betydning, om ejerandelen har været ejet i hele regnskabsåret. Det har sammenhæng med, at ekstraskatten beregnes på grundlag af de oplysninger om bl.a. den lavt beskattede enheds indkomst eller tab, der indgår i det ultimative moderselskabs konsoliderede regnskaber, hvorved der allerede vil være taget hensyn til ejertidens længde.

Ligeledes vil ejerandelens størrelse være uden betydning, og det vil således ikke være et krav, at det mellemliggende moderselskab har bestemmende indflydelse i de omhandlede lavt beskattede koncernenheder, Det skal ses i lyset af, at der vil blive taget hensyn til ejerandelens størrelse i medfør af den i lovforslagets § 10 foreslåede bestemmelse om allokering af ekstraskatten.

Det foreslås i stk. 2, at stk. 1 ikke finder anvendelse, hvis det ultimative moderselskab hjemmehørende i en tredjelandsjurisdiktion for det pågældende regnskabsår er omfattet af en kvalificeret regel om indkomstmedregning. Endvidere finder stk. 1 ikke anvendelse, hvis et andet mellemliggende moderselskab i koncernen, der direkte eller indirekte har bestemmende indflydelse over det mellemliggende moderselskab, der er nævnt i stk. 1, er hjemmehørende i en jurisdiktion, hvor det for det pågældende regnskabsår er omfattet af en kvalificeret regel om indkomstmedregning.

De foreslåede regler om indkomstmedregning bygger på en top til bund-tilgang, således at indkomstmedregningen så vidt muligt vil skulle ske hos det moderselskab, der ligger øverst i kæden.

Den foreslåede bestemmelse er udtryk for denne tilgang. Formålet med stk. 2 er at undgå, at der opstår dobbeltbeskatning som følge af, at flere moderselskaber anvender reglen om indkomstmedregning i forhold til samme ejerskab af en lavt beskattet koncernenhed.

Den foreslåede bestemmelse i 1. pkt. vil indebære, at reglen om indkomstmedregning ikke vil skulle komme til anvendelse på det niveau, hvor det mellemliggende moderselskab ligger, når det overliggende udenlandske ultimative moderselskab for det pågældende regnskabsår skal anvende en kvalificeret regel om indkomstmedregning som følge af lovgivningen i den jurisdiktion, hvor det ultimative moderselskab er hjemmehørende.

Den foreslåede bestemmelse i 2. pkt. omhandler den situation, hvor der er to mellemliggende moderselskaber i koncernen – et dansk og et udenlandsk – som for det pågældende regnskabsår vil skulle anvende en kvalificeret regel om indkomstmedregning i forhold til samme lavt beskattede koncernenhed. Bestemmelsen vil indebære, at reglen om indkomstmedregning ikke vil komme til anvendelse, hvis det udenlandske mellemliggende moderselskab direkte eller indirekte har bestemmende indflydelse over det danske mellemliggende moderselskab, og det udenlandske mellemliggende moderselskab for det pågældende regnskabsår vil skulle anvende en kvalificeret regel om indkomstmedregning som følge af lovgivningen i den jurisdiktion, hvor det pågældende mellemliggende moderselskab er hjemmehørende.

Hvis det udenlandske mellemliggende moderselskab ikke – hverken direkte eller indirekte – har bestemmende indflydelse over det danske mellemliggende moderselskab, vil den foreslåede bestemmelse ikke skulle finde anvendelse. I denne situation vil det danske mellemliggende moderselskab skulle anvende reglen om indkomstmedregning.

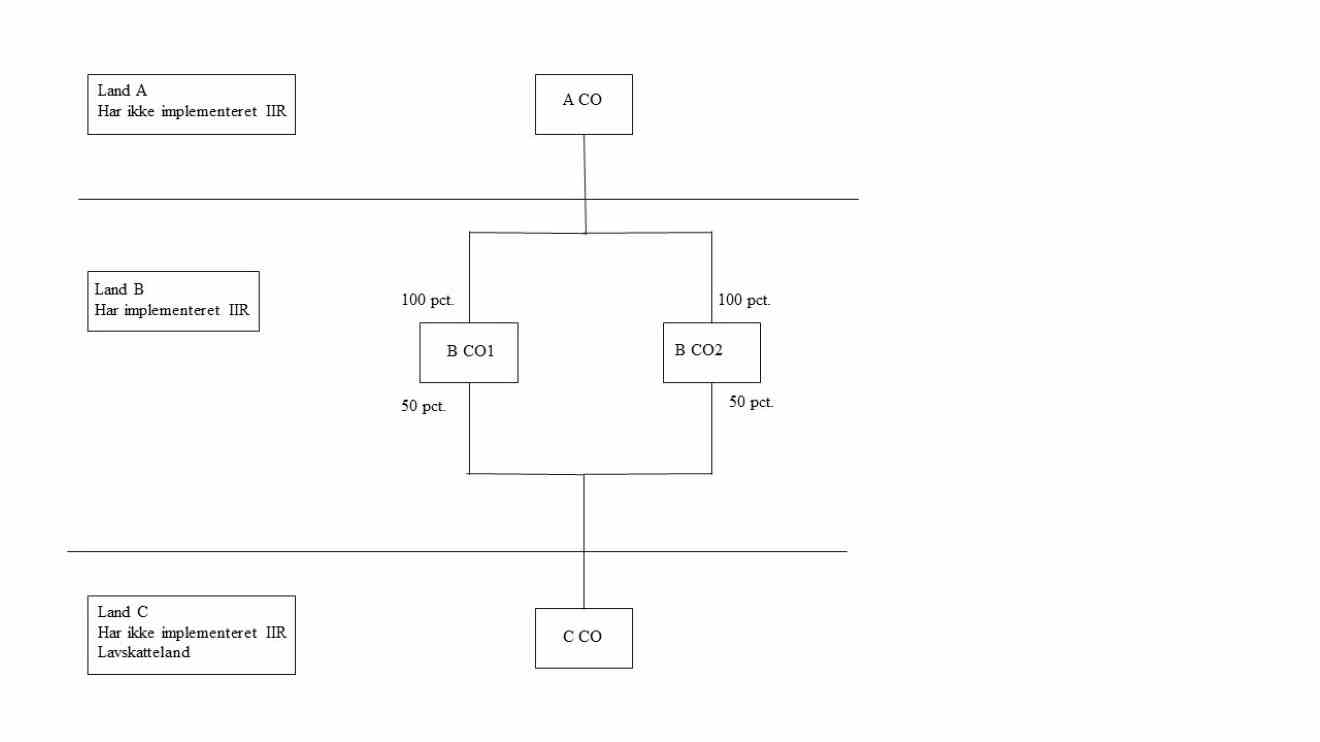

Eksempel til illustration af den foreslåede bestemmelse

En multinational koncern består af enheder, der er hjemmehørende i henholdsvis land A, B og C. Land B har indført reglerne om indkomstmedregning (IIR). Land C er et lavskatteland.

Selskab A, der er hjemmehørende i land A, er koncernens ultimative moderselskab. Selskab A ejer 100 pct. af henholdsvis selskab B1 og B2, der begge er hjemmehørende i land B. Selskaberne B1 og B2 ejer hver 50 pct. af selskab C, der er hjemmehørende i land C.

Figur 1 – koncernstruktur

Da kun land B har indført reglerne om indkomstmedregning, vil den beregnede ekstraskat for land C (allokeret til selskab C) skulle betales af de to mellemliggende moderselskaber B1 og B2. Hvert moderselskab vil skulle betale 50 pct., idet betalingen skal ske på grundlag af deres respektive ejerandel i selskab C.

Forslaget til § 7 implementerer direktivets artikel 6, som er baseret på OECD’s modelregler artikel 2.1.2 og 2.1.3.