LOV nr 1535 af 12/12/2023

Skatteministeriet

Minimumsbeskatningsloven § 11

Har et moderselskab gennem et mellemliggende moderselskab eller et delvis ejet moderselskab (indirekte ejerskab) en ejerandel i en lavt beskattet koncernenhed, og er de pågældende moderselskaber for det relevante regnskabsår omfattet af en kvalificeret regel om indkomstmedregning, nedsættes den ekstraskat, som det førstnævnte moderselskab skal betale efter §§ 6-9, med et beløb svarende til den del af ekstraskatten, som er allokeret til det førstnævnte moderselskab, men som betales af det mellemliggende moderselskab eller det delvis ejede moderselskab.

Forarbejder til Minimumsbeskatningsloven § 11

RetsinformationDet foreslås i § 11, at har et moderselskab gennem et mellemliggende moderselskab eller et delvist ejet moderselskab (indirekte ejerskab) en ejerandel i en lavt beskattet koncernenhed, og er de pågældende moderselskaber for det relevante regnskabsår omfattet af en kvalificeret regel om indkomstmedregning, nedsættes den ekstraskat, som det førstnævnte moderselskab skal betale efter §§ 6-9, med et beløb svarende til den del af ekstraskatten, som er allokeret til det førstnævnte moderselskab, men som betales af det mellemliggende moderselskab eller det delvist ejede moderselskab.

Ved et mellemliggende moderselskab vil skulle forstås en enhed, der direkte eller indirekte har en ejerandel i en anden koncernenhed i den samme koncern, og som ikke betragtes som et ultimativt moderselskab, et delvist ejet moderselskab, et fast driftssted eller en investeringsenhed, jf. lovforslagets § 4, nr. 20.

Ved et delvist ejet moderselskab vil skulle forstås en koncernenhed, der ikke betragtes som et ultimativt moderselskab, et fast driftssted eller en investeringsenhed, og som direkte eller indirekte besidder en ejerandel i en anden koncernenhed i den samme koncern, og hvor en eller flere personer, der ikke er koncernenheder i koncernen, direkte eller indirekte besidder mere end 20 pct. af ejerandelen i den pågældende koncernenheds overskud, jf. lovforslagets § 4, nr. 22.

Ved en lavt beskattet koncernenhed vil for det første skulle forstås en koncernenhed, som er hjemmehørende i en lavskattejurisdiktion, jf. lovforslagets § 4, nr. 19, litra a, idet en lavskattejurisdiktion er defineret som en EU-medlemsstat eller en tredjelandsjurisdiktion, hvor en koncern for et givet regnskabsår har en kvalificeret indkomst og beskattes med en effektiv skattesats, der er lavere end 15 pct., jf. lovforslagets § 4, nr. 35. Definitionen omfatter for det andet en statsløs koncernenhed, der for et regnskabsår har en kvalificeret indkomst og en effektiv skattesats, der er lavere end 15 pct., jf. lovforslagets § 4, nr. 19, litra b.

Bestemmelsen har til formål at undgå, at en opgjort ekstraskat for en given lavt beskattet koncernenhed bliver opkrævet hos flere moderselskaber.

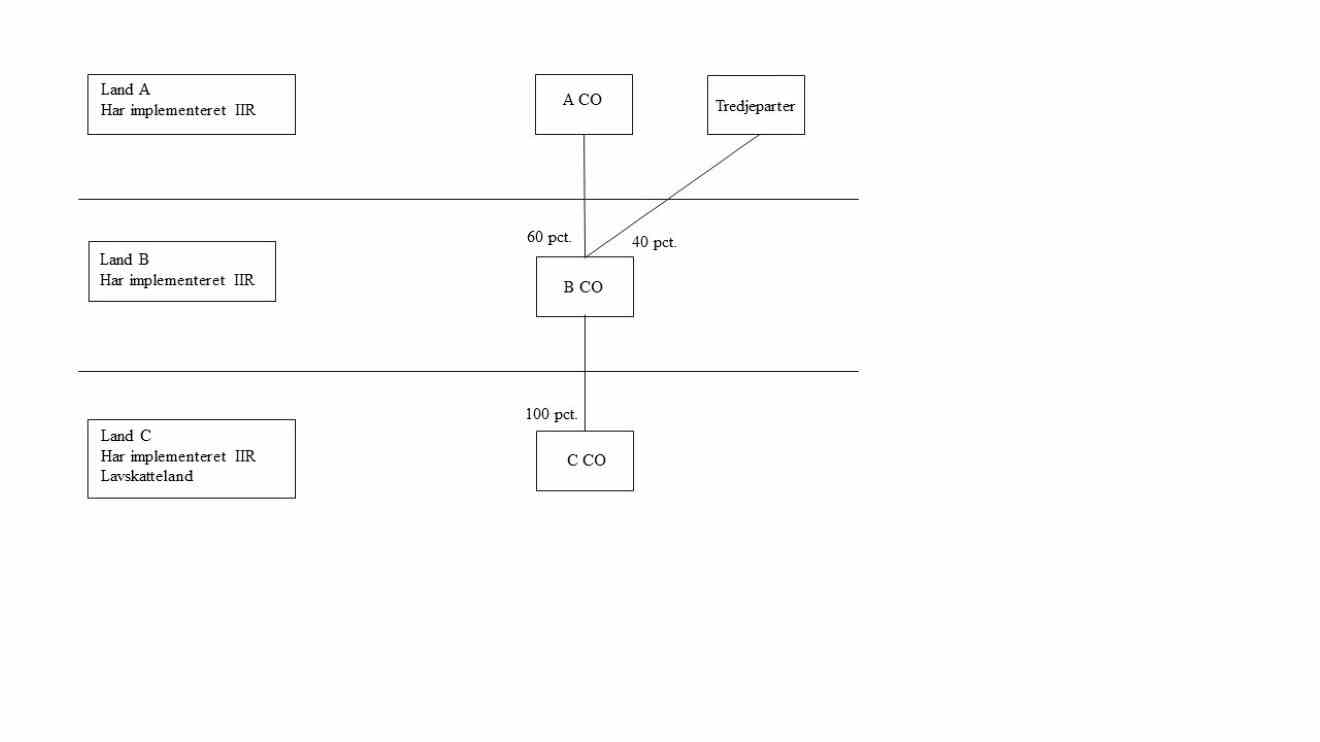

Eksempel til illustration af den foreslåede bestemmelse

En multinational koncern består af enheder, der er hjemmehørende i henholdsvis land A, B og C. Land A og land B har indført reglerne om indkomstmedregning (IIR). Land C er et lavskatteland.

Selskab A, der er hjemmehørende i land A, er koncernens ultimative moderselskab. Selskab A ejer 60 pct. af selskab B, der er hjemmehørende i land B.

Selskab B ejer 100 pct. af selskab C.

Tredjeparter hjemmehørende i land A ejer 40 pct. af selskab B.

Figur 4 – koncernstruktur

Der er beregnet en ekstraskat for land C (allokeret til selskab C) på 10 mio. euro. Som udgangspunkt vil både selskab A og selskab B skulle betale. Selskab A skal betale, idet selskabet er det ultimative moderselskab. Selskabet skal betale en andel af de 10 mio. euro, opgjort på grundlag af selskabets ejerandel af selskab C gennem det mellemliggende selskab B. Selskab B skal betale de 10 mio. euro, idet selskabet er et delvist ejet moderselskab med en 100 pct. ejerandel i selskab C.

For at undgå denne dobbeltbeskatning er reglerne udformet således, at den ekstraskat, der umiddelbart er allokeret til selskab A, skal nedsættes. Nedsættelsen er begrænset til den andel af den pågældende ekstraskat, der er allokeret til selskab A, og som samtidig opkræves hos selskab B.

Oversigt over beregningerne:

| | | |

| | Direkte ejerandel i selskab C | Indirekte ejerandel i selskab C | Allokeringsrate | Allokerbar andel af C´s ekstraskat | IIR nedsættelse | Samlet allokereret ekstraskat | | | -------------------------------- | ------------------------------- | ---------------------------- | ---------------------------------- | --------------- | ----------------------------- | ------------ | | Selskab A | | 60 pct. (60 pct. x 100 pct.) | 0,6 | 6 mio. euro | 6 mio. euro | 0 euro | | Selskab B | 100 pct. | | 1 | 10 mio. euro | | 10 mio. euro |

| | | |

Forslaget til § 11 implementerer direktivets artikel 10, som er baseret på OECD’s modelregler artikel 2.3.1 og 2.3.2.