Bekendtgørelse om kommuners indberetninger og erklæringer efter elforsyningslovens §§ 37 og 37 a, varmeforsyningslovens §§ 23 l og 23 m og §§ 12 og 13 i lov om CO2-fangstaktiviteter i forsyningssektoren

I medfør af § 37 b i lov om elforsyning, jf. lovbekendtgørelse nr. 1248 af 24. oktober 2023, § 23 n i lov om varmeforsyning, jf. lovbekendtgørelse nr. 124 af 2. februar 2024 og § 14 i lov nr. 1647 af 30. december 2024 om CO2-fangstaktiviteter i forsyningssektoren fastsættes efter bemyndigelse i henhold til § 4, stk. 1, i bekendtgørelse nr. 1705 af 30. december 2024 om Energistyrelsens opgaver og beføjelser:

Denne bekendtgørelse fastsætter regler for kommunernes indberetninger, erklæringer, dokumentation, regnskabsføring og revision i henhold til elforsyningslovens §§ 37 og 37 a, varmeforsyningslovens §§ 23 l og 23 m og §§ 12 og 13 i lov om CO2-fangstaktiviteter i forsyningssektoren.

I denne bekendtgørelse forstås ved:

Afståelse: Enhver form for afhændelse, ombytning eller opgivelse af ejerandele af en virksomhed, herunder likvidation af virksomheden.

Indberetningsår: Året, hvor kommuner afgiver indberetning og revisorer afgiver erklæring om forhold i det foregående kalenderår.

Koncernstruktur: Virksomheder omfattet af elforsyningslovens § 2, stk. 1, varmeforsyningslovens § 2, stk. 1, samt § 1, stk. 1, i lov om CO2-fangstaktiviteter i forsyningssektoren, sammen med samtlige de hermed helt eller delvist ejermæssigt, direkte eller indirekte, forbundne virksomheder.

Rentenetting: Finansielt instrument, hvor debet- og kreditbalancer på de deltagende konti slås sammen med henblik på en fælles renteberegning, jf. dog § 11, stk. 5.

Kommuner, der ejer eller har ejet andele i virksomheder omtalt i stk. 2 eller 3, skal hvert år senest den 1. februar foretage en indberetning til Forsyningstilsynet vedrørende registreringspligtige uddelinger fra og vederlag ved afståelse af ejerandele i sådanne virksomheder i det foregående kalenderår eller afgive erklæring om, at kommunen ikke har modtaget sådanne uddelinger eller vederlag.

Stk. 2. Kommunernes registreringspligt omfatter uddelinger fra eller vederlag ved afståelse af ejerandele i helt eller delvis kommunalt ejede virksomheder, jf. bilag, herunder virksomheder, der indgår som en del af den kommunale forvaltning, som i perioden efter den 20. februar 2003

er eller har været omfattet af elforsyningslovens § 2, stk. 1,

ejer eller har ejet varmefremføringsanlæg,

ejer eller har ejet virksomhed omfattet af § 1 i lov om CO2-fangstaktiviteter i forsyningssektoren,

direkte eller indirekte ejer eller har ejet andele i de i nr. 1 til 3 nævnte virksomheder, eller

helt eller delvist ejes, direkte eller indirekte, af de i nr. 1 til 4 nævnte virksomheder, og dermed indgår i en koncernstruktur.

Stk. 3. Kommunernes registreringspligt omfatter uddelinger fra eller vederlag ved afståelse af ejerande i helt eller delvis kommunalt ejede virksomheder, jf. bilag, herunder virksomheder, der indgår som en del af den kommunale forvaltning, som i perioden efter den 3. maj 2017

ejer eller har ejet varmeproduktionsanlæg,

direkte eller indirekte ejer eller har ejet andele i de i nr. 1 nævnte virksomheder, eller

helt eller delvist ejes, direkte eller indirekte, af de i nr. 1 og 2 nævnte virksomheder, og dermed indgår i en koncernstruktur.

Stk. 4. Kommunernes registreringspligt omfatter uddelinger fra eller vederlag ved afståelse af ejerandele i helt eller delvis kommunalt ejede virksomheder, jf. bilag, herunder virksomheder, der indgår som en del af den kommunale forvaltning, som i perioden efter den 1. januar 2025

ejer eller har ejet virksomhed omfattet af § 1 i lov om CO2-fangstaktiviteter i forsyningssektoren,

direkte eller indirekte ejer eller har ejet andele i de i nr. 1 nævnte virksomheder, eller

Kommuner skal hvert år senest den 1. februar afgive en erklæring til Forsyningstilsynet om, hvorvidt der i det foregående kalenderår i virksomheder omfattet af stk. 2 har været anvendt midler, der stammer fra aktiviteter omfattet af lov om elforsyning, lov om varmeforsyning, lov om CO2-fangstaktiviteter i forsyningssektoren, lov om kommunal fjernkøling eller lov om gasforsyning til aktiviteter forbundet med vandforsyningsanlæg i medfør af vandsektorloven, eller aktiviteter forbundet med spildevandsanlæg eller affaldshåndtering i medfør af lov om miljøbeskyttelse.

Stk. 2. Kommunernes pligt til at afgive erklæring, jf. stk. 1, omfatter virksomheder, som kommunen har ejet helt eller delvis i det foregående kalenderår, og som er omfattet af elforsyningslovens § 2, stk. 1, som ejer varmeforsyningsanlæg eller ejer virksomhed omfattet af § 1 i lov om CO2-fangstaktiviteter i forsyningssektoren, eller som direkte eller indirekte ejer andele i de nævnte virksomheder. Erklæringspligten indtræder, såfremt de pågældende virksomheder tillige varetager aktiviteter forbundet med vandforsyningsanlæg i medfør af vandsektorloven eller aktiviteter forbundet med spildevandsanlæg eller affaldshåndtering i medfør af lov om miljøbeskyttelse. Erklæringspligten indtræder endvidere, såfremt de pågældende virksomheder indgår i en koncernstruktur, der tillige varetager aktiviteter forbundet med vandforsyningsanlæg i medfør af vandsektorloven eller aktiviteter forbundet med spildevandsanlæg eller affaldshåndtering i medfør af lov om miljøbeskyttelse, jf. bilag.

Indberetninger og erklæringer efter §§ 3 eller 4 fremsendes i elektronisk form på et skema udarbejdet af Forsyningstilsynet, jf. stk. 3. Det udfyldte skema fremsendes med en digital signatur, som udarbejdes i henhold til OCES-standarden (Offentlige Certifikater til Elektronisk Service). Der fremsendes ét skema pr. kommune.

Stk. 2. Den i § 13, stk. 1, nævnte revisorerklæring fremsendes ligeledes i elektronisk form, forsynet med digital signatur i henhold til OCES-standarden, på en standarderklæring udarbejdet af Energitilsynet, jf. stk. 3.

Stk. 3. Skema til de kommunale indberetninger og erklæringer samt revisorernes standarderklæring udarbejdes af Forsyningstilsynet i henhold til denne bekendtgørelse.

Kommunen skal tilrettelægge sit bogholderi således, at modtagne uddelinger og vederlag ved afståelse i henhold til § 3, stk. 4 og 5, registreres på særskilte konti i bogholderiet. Såfremt uddelinger og vederlag ved afståelse af andele i virksomheder hidrører fra forrentning af indskudskapital, opgøres uddelingerne og vederlaget på en særskilt konto ved registreringen, jf. lov om varmeforsyning § 23 l, stk. 3, 2. og 3. pkt.

Stk. 2. Registreringen skal omfatte alle modtagne uddelinger og vederlag ved afståelse, medmindre der er tale om en selskabsmæssig omstrukturering omfattet af elforsyningslovens § 37, stk. 2, varmeforsyningslovens § 23 l, stk. 2, eller § 12, stk. 2, i lov om CO2-fangstaktiviteter i forsyningssektoren. I det omfang uddelinger og vederlag ikke består af kontante beløb, skal der som grundlag for registreringen foreligge dokumentation for værdiansættelsen. Værdiansættelsen skal ske til markedsværdien.

Stk. 3. Som grundlag for registreringen skal foreligge dokumentation for rådighedsdatoen samt beløbets størrelse.

Stk. 4. Rådighedsdatoen er den dato, hvor uddelingen eller vederlaget ved afståelse er til kommunens rådighed, og hvor kommunen har mulighed for at disponere over beløbet. Beløbet regnes eksempelvis for at være til kommunens rådighed, når det indgår på en kommunal konto, jf. dog § 8, stk. 2. Ved uddelinger, som ikke registreres i det kommunale regnskab, til kommunens øvrige virksomhed samt til fonde og ikke kommunalt ejede virksomheder, anses uddelingstidspunktet for rådighedsdatoen. Ved afståelse til fonde anses afståelsestidspunktet for rådighedsdatoen.

Stk. 5. Som grundlag for registreringen skal der i tilfælde af afståelse af ejerandele til en fond eller anden selvejende institution foreligge dokumentation for ansættelse af et vederlag, som mindst svarer til markedsværdien af de pågældende ejerandele på afståelsestidspunktet samt dokumentation for afståelsestidspunktet.

Stk. 6. Som grundlag for registreringen skal der foreligge dokumentation for eventuelle fradrag efter elforsyningslovens § 37, stk. 7 og 8, varmeforsyningslovens § 23 l, stk. 7 og 8, eller § 12, stk. 7, i lov om CO2-fangstaktiviteter i forsyningssektoren.

Stk. 7. Som grundlag for registreringen skal der foreligge et organisationsdiagram, som omfatter alle virksomheder omfattet af § 3, stk. 2 og 3, herunder delvist ejede virksomheder, med angivelse af ejerandele pr. 31. december i det kalenderår, indberetningen eller erklæringen vedrører. Hvis der er sket selskabsmæssige omstruktureringer, som har ført til ændringer i kommunens ejerskab til de omfattede virksomheder, skal der tillige foreligge en kort redegørelse for omstruktureringerne, herunder oplysning om, hvorvidt de anses for at ligge inden for elforsyningslovens § 37, stk. 2, varmeforsyningslovens § 23 l, stk. 2, eller § 12, stk. 2, i lov om CO2-fangstaktiviteter i forsyningssektoren. Organisationsdiagrammet skal endvidere omfatte helt eller delvist kommunalt ejede virksomheder, der varetager aktiviteter forbundet med vandforsyningsanlæg i medfør af vandsektorloven eller aktiviteter forbundet med spildevandsanlæg eller affaldshåndtering i medfør af lov om miljøbeskyttelse.

Lader en kommune midler tilfalde varmeforbrugerne i form af prisnedsættelser eller undladelse af opkrævning af tilladt forrentning af indskudskapital, jf. § 6 bekendtgørelse om indregning af driftsmæssige afskrivninger, henlæggelser til nyinvesteringer og med Forsyningstilsynets tiltræden, forrentning af indskudskapital, skal en indberetning eller erklæring efter § 3, stk. 1, indeholde en redegørelse for, hvilke midler, der tilfalder varmeforbrugerne, hvornår og hvordan det vil ske. Redegørelsen gives i tilfælde, hvor en kommune afstår ejerandele og i tilfælde, hvor en kommune helt eller delvis undlader at modtage uddelinger fra delvis kommunalt ejede virksomheder.

Stk. 2. Dokumentation for midler, som tilfalder varmeforbrugerne, skal foreligge i kommunen og indsendes i forbindelse med den årlige indberetning eller erklæring til Forsyningstilsynet. Hvis midlerne tilfalder varmeforbrugerne over en flerårig periode, skal der i de enkelte år indsendes dokumentation for, at midlerne tilfalder varmeforbrugerne.

Bogføring og regnskabsaflæggelse for virksomheder omfattet af § 3, stk. 2 og 3, som drives som en del af kommunen, skal foretages særskilt for den enkelte virksomhed.

Stk. 2. Indbetalinger vedrørende de virksomheder, der er nævnt i stk. 1, kan, hvor der er etableret en kommunal opkrævningsfunktion, indgå på kommunens bankkonto uden registrering i henhold til § 3, stk. 1, såfremt følgende krav opfyldes:

Ved hver måneds udgang opgøres og udlignes den mellemregning, som er opstået som følge af stk. 2, således at der sker overførsel af modtagne beløb, som tilhører virksomheder omfattet af § 3, stk. 2 og 3, til særskilte bankkonti tilhørende disse virksomheder, medmindre det er åbenbart, at virksomhederne omfattet af § 3, stk. 2 og 3, ikke ved månedens udgang har foretaget udlån af midler til kommunen.

Omkostninger relateret til virksomhederne, og som afholdes af den fælles kommunale økonomiforvaltning fra kommunens bankkonto, kan fragå ved opgørelsen af mellemregningen, inden denne udlignes.

Den opgjorte mellemregning skal for perioden og indtil indfrielse i den efterfølgende måned forrentes med en rentesats svarende til den markedsrente, som kommunen måtte betale for et tilsvarende lån.

Såfremt en kommune udfører servicefunktioner for virksomheder omfattet af § 3, stk. 2 eller 3, eller § 4, stk. 2 på en sådan måde, at servicevirksomheden ikke er omfattet af § 3, stk. 2 eller 3, eller § 4, stk. 2, skal de aftagende virksomheder serviceres på markedsbestemte vilkår, og en eventuel opkrævningsfunktion tilrettelægges, således at der ikke sker udlodning til kommunen uden registrering. For at kunne godtgøre dette skal servicevirksomheden opfylde kravene i § 12, nr. 1-5.

Kommuner skal, jf. § 4, stk. 1, ved erklæring godtgøre, at der ikke er anvendt midler, som stammer fra aktiviteter omfattet af elforsyningsloven, varmeforsyningsloven, lov om CO2-fangstaktiviteter i forsyningssektoren, lov om kommunal fjernkøling eller gasforsyningsloven til aktiviteter forbundet med vandforsyningsanlæg i medfør af vandsektorloven eller til aktiviteter forbundet med spildevandsanlæg eller affaldshåndtering i medfør af lov om miljøbeskyttelse. Som grundlag for erklæringen skal kommunen sikre

at de virksomheder, der er omfattet af § 4, stk. 2, organiseres som anført i elforsyningslovens § 37 a, stk. 4 og 5, varmeforsyningslovens § 23 m, stk. 4 og 5, eller § 13, stk. 4 og 5, i lov om CO2-fangstaktiviteter i forsyningssektoren og

at bogholderiet i virksomhederne tilrettelægges som anført i §§ 9 og 10.

I virksomheder, der er omfattet af § 4, stk. 2, skal midler, der stammer fra aktiviteter omfattet af elforsyningsloven, varmeforsyningsloven, lov om CO2-fangstaktiviteter i forsyningssektoren, lov om kommunal fjernkøling eller gasforsyningsloven, kunne dokumenteres bogføringsmæssigt adskilt fra midler, der stammer fra andre aktiviteter, jf. dog stk. 3. Ved midler, som stammer fra aktiviteter omfattet af elforsyningsloven, varmeforsyningsloven, lov om CO2-fangstaktiviteter i forsyningssektoren, lov om kommunal fjernkøling eller gasforsyningsloven, forstås enhver form for midler, uanset hvor de måtte ligge i koncernen, herunder også i delvist ejede virksomheder.

Stk. 2. Ved afbrænding af affald kan midler, der stammer fra aktiviteter omfattet af elforsyningsloven eller varmeforsyningsloven, dog dokumenteres bogføringsmæssigt adskilt fra midler, der stammer fra aktiviteter forbundet med affaldshåndtering, såfremt der anvendes en indtægts- og omkostningsfordeling i overensstemmelse med Forsyningstilsynets praksis.

Stk. 3. Stk. 1, 1. pkt., gælder ikke for serviceaktiviteter omfattet af § 12. Midler, der anvendes til serviceaktiviteter, skal holdes bogføringsmæssigt adskilt fra eventuelle andre midler i virksomheden.

Stk. 4. Der skal i kommunen foreligge en regnskabsmæssig opgørelse af midler, som stammer fra aktiviteter omfattet af elforsyningsloven, varmeforsyningsloven, lov om CO2-fangstaktiviteter i forsyningssektoren eller gasforsyningsloven eller gasforsyningsloven. Opgørelsen skal have skæringsdato senest pr. 15. juni 2006.

Stk. 5. Kravet om bogføringsmæssig adskillelse er ikke til hinder for, at adskilte likvide bankkonti kan indgå i en aftale med virksomhedernes bankforbindelse omkring rentenetting, såfremt denne aftale ikke forringer rentevilkårene for midler, som stammer fra aktiviteter omfattet af elforsyningsloven, varmeforsyningsloven, lov om CO2-fangstaktiviteter i forsyningssektoren eller gasforsyningsloven, og såfremt ordningen ikke indebærer nogen form for fælles hæftelse over for banken.

Stk. 6. Kommunen skal sikre, at dokumentationen for forhold omfattet af stk. 1-5 skal foreligge i samtlige virksomheder omfattet af § 4, stk. 2, og på begæring indsendes til Forsyningstilsynet.

En fælles servicevirksomhed, som i henhold til elforsyningslovens § 37 a, stk. 5, varmeforsyningslovens § 23 m, stk. 5, eller § 13, stk. 5, i lov om CO2-fangstaktiviteter i forsyningssektoren er selskabsmæssigt adskilt fra virksomheder, som udøver aktiviteter omfattet af elforsyningsloven, varmeforsyningsloven, lov om CO2-fangstaktiviteter i forsyningssektoren, lov om kommunal fjernkøling eller gasforsyningsloven eller aktiviteter forbundet med vandforsyningsanlæg i medfør af vandsektorloven eller aktiviteter forbundet med spildevandsanlæg eller affaldshåndtering i medfør af lov om miljøbeskyttelse, skal opfylde følgende regnskabsmæssige krav:

Serviceydelser skal løbende faktureres til de virksomheder, som forbruger den pågældende service.

Faktureringen skal baseres på markedsbestemte vilkår, således at der ikke anvendes midler, der stammer fra aktiviteter omfattet af elforsyningsloven, varmeforsyningsloven, lov om CO2-fangstaktiviteter i forsyningssektoren, lov om kommunal fjernkøling eller gasforsyningsloven, til aktiviteter forbundet med vandforsyningsanlæg i medfør af vandsektorloven eller til aktiviteter forbundet med spildevandsanlæg eller affaldshåndtering i medfør af lov om miljøbeskyttelse. Ved markedsbestemte vilkår forstås også en omkostningsdeling efter de enkelte aktiviteters faktiske forholdsmæssige forbrug. Ved fakturering baseret på deling af faktiske omkostninger, skal disse opgøres efter driftsøkonomiske principper svarende til bestemmelserne i årsregnskabsloven. De fordelte omkostninger kan således indeholde afholdte direkte driftsomkostninger, driftsøkonomiske afskrivninger og betalte renter. Servicevirksomheden skal dokumentere størrelsen og grundlaget for den enkelte fakturering, herunder at den fakturerede pris svarer til markedsprisen eller de faktiske omkostninger, dog maksimalt markedsprisen.

Fordelingen på de enkelte aktiviteter skal dokumenteres eller sandsynliggøres ved anvendelse af entydige fordelingsnøgler og forbrugsindikatorer, som f.eks. tidsregistreringer, antal transaktioner inden for det pågældende område, antal ansatte m.v.

Der skal udarbejdes en skriftlig serviceaftale mellem den aftagende virksomhed og servicevirksomheden indeholdende en beskrivelse af arten og omfanget af de serviceydelser, der varetages af servicevirksomheden samt en beskrivelse af beregningsgrundlaget, størrelsen og betalingen for serviceydelserne. Servicevirksomheden kan periodevis opkræve acontovederlag for den ydede service baseret på et budget, der er aftalt mellem partnerne over de forventede serviceydelser for det enkelte år. Hvor serviceydelserne er baseret på deling af faktiske udgifter, skal det acontovederlag, der er afregnet i årets løb, efter regnskabsårets udløb reguleres i forhold til de faktiske udgifter. Hvis forudsætningerne for de budgetterede fordelingsnøgler er ændret i årets løb, skal der ved opgørelsen af de faktiske udgifter tages hensyn hertil.

Kommunen fremsender senest den 1. september i indberetningsåret en af kommunens revisor afgivet erklæring om rigtigheden og fuldstændigheden af kommunens indberetning og erklæring efter § 3, stk. 1, og § 4, stk. 1, jf. reglerne i § 13, stk. 3, og §§ 14 og 15.

Stk. 2. Såfremt de omfattede virksomheder, jf. § 3, stk. 2 og 3, og § 4, stk. 2, revideres af en anden end kommunens revisor, skal kommunen for hver af de pågældende virksomheder indhente en tilsvarende erklæring fra virksomhedens statsautoriserede revisor. Denne eller disse erklæringer fra statsautoriseret revisor skal foreligge i kommunen og på begæring indsendes til Forsyningstilsynet.

Stk. 3. Omfanget af revisors arbejde afhænger af kommunens og virksomhedernes administrative struktur og forretningsgange, herunder procedurer og den interne kontrol i forbindelse med transaktioner mellem parterne, samt procedurer og intern kontrol til sikring af adskillelse af midler og vedrørende en eventuel fælles servicevirksomhed. Som led i arbejdet undersøger og vurderer revisor de eksisterende forretningsgange og den interne kontrol vedrørende registrering af uddelinger og vederlag ved afståelse samt for øvrige transaktioner mellem kommunen og virksomhederne. Arbejdet udføres som udgangspunkt ved stikprøvevise undersøgelser.

Stk. 4. Kommunen og de virksomheder, som kommunen ejer helt eller delvist, skal give revisor de oplysninger, som må anses af betydning for revisors arbejde og give revisor adgang til at foretage de undersøgelser, revisor finder nødvendige. Kommunen skal endvidere sørge for, at revisor får de oplysninger og den bistand, som revisor anser for nødvendig for udførelsen af sit hverv.

Kommunen sikrer, at revisor i forbindelse med afgivelsen af sin erklæring vedrørende kommunens indberetning og erklæring efter § 3, stk. 1, særligt påser,

at kommunens indberetning og regnskabsføring er udarbejdet i overensstemmelse med § 3 og §§ 5-12, herunder at der foreligger behørig dokumentation for rådighedsdatoer, eventuelle markedsværdiansættelser, fradrag og midler, der tilfalder varmeforbrugerne,

at transaktioner mellem kommunen eller en helt eller delvist kommunalt ejet virksomhed, som ikke er omfattet af § 3, stk. 2 og 3, og § 4, stk. 2, og virksomheder som er omfattet af § 3, stk. 5 og § 4, stk. 2, sker på markedsbestemte vilkår, således at der ikke sker udlodning til kommunen uden registrering,

at transaktioner mellem en helt eller delvist kommunalt ejet servicevirksomhed, som ikke er omfattet af § 3, stk. 5 og § 4, stk. 2, og virksomheder som er omfattet af § 3, stk. 2, og § 4, stk. 2, sker på markedsbestemte vilkår, og at en eventuel opkrævningsfunktion tilrettelægges, således at der ikke sker udlodning til kommunen uden registrering, jf. § 9,

at mellemregningen er opgjort i overensstemmelse med § 8, stk. 2, og

at selskabsmæssige omstruktureringer, som ikke har ført til registreringer af vederlag, er omfattet af elforsyningslovens § 37, stk. 2, varmeforsyningslovens § 23 l, stk. 2, eller § 12, stk. 2, i lov om CO2-fangstaktiviteter i forsyningssektoren.

Kommunen sikrer, at revisor i forbindelse med afgivelsen af sin erklæring vedrørende kommunens erklæring efter § 4, stk. 1, gennemgår virksomhedernes bogholderi og regnskabsmateriale med henblik på at påse, at midlerne i det foregående regnskabsår ikke er anvendt i strid med elforsyningslovens § 37 a, stk. 3, varmeforsyningslovens § 23 m, stk. 3, eller § 13, stk. 3, i lov om CO2-fangstaktiviteter i forsyningssektoren, og at midlerne har været adskilt i overensstemmelse med §§ 8-10, samt at elforsyningslovens § 37 a, stk. 4 og 5, varmeforsyningslovens § 23 m, stk. 4 og 5, eller § 13, stk. 4 og 5, i lov om CO2-fangstaktiviteter i forsyningssektoren overholdes. Revisor skal i den forbindelse særligt påse,

at midler, der stammer fra aktiviteter omfattet af elforsyningsloven, varmeforsyningsloven, lov om CO2-fangstaktiviteter i forsyningssektoren, lov om kommunal fjernkøling eller gasforsyningsloven er bogføringsmæssigt adskilt og opgjort særskilt i alle omfattede virksomheder, herunder holdingselskaber, i overensstemmelse med § 11,

at der ikke er foretaget overførsler af midler, som stammer fra aktiviteter omfattet af elforsyningsloven, varmeforsyningsloven, lov om CO2-fangstaktiviteter i forsyningssektoren, lov om kommunal fjernkøling eller gasforsyningsloven til aktiviteter forbundet med vandforsyningsanlæg i medfør af vandsektorloven eller aktiviteter forbundet med spildevandsanlæg eller affaldshåndtering i medfør af lov om miljøbeskyttelse gennem holdingselskaber,

at der ikke er ydet lån, stillet sikkerhed m.v., herunder etableret cash pool-ordninger, som indebærer en anvendelse af midler, som stammer fra aktiviteter omfattet af elforsyningsloven, varmeforsyningsloven, lov om CO2-fangstaktiviteter i forsyningssektoren, lov om kommunal fjernkøling eller gasforsyningsloven til aktiviteter forbundet med vandforsyningsanlæg i medfør af vandsektorloven eller aktiviteter forbundet med spildevandsanlæg eller affaldshåndtering i medfør af lov om miljøbeskyttelse,

at transaktioner mellem virksomheder, hvori indgår midler, som stammer fra aktiviteter omfattet af elforsyningsloven, varmeforsyningsloven, lov om CO2-fangstaktiviteter i forsyningssektoren, lov om kommunal fjernkøling eller gasforsyningsloven, og virksomheder, som udøver aktiviteter forbundet med vandforsyningsanlæg i medfør af vandsektorloven eller aktiviteter forbundet med spildevandanlæg eller affaldshåndtering i medfør af lov om miljøbeskyttelse, sker på markedsbestemte vilkår, således at transaktionen ikke indebærer en anvendelse af midler i strid med elforsyningslovens § 37 a, stk. 3, varmeforsyningslovens § 23 m, stk. 3, eller § 13, stk. 3, i lov om CO2-fangstaktiviteter i forsyningssektoren og

at afregningen for serviceydelser og fælles anskaffelse af aktiver samt varetagelse af opkrævningsfunktioner foretages i overensstemmelse med § 12, således at der ikke herved indirekte sker en anvendelse af midler i strid med elforsyningslovens § 37 a, stk. 3, varmeforsyningslovens § 23 m, stk. 3, eller § 13, stk. 3, i lov om CO2-fangstaktiviteter i forsyningssektoren.

Dokumentation for forhold omfattet af bekendtgørelsen skal opbevares i 5 år, medmindre længere opbevaring er krævet efter anden lovgivning. Dog skal den i § 11, stk. 4, nævnte opgørelse opbevares i kommunen indtil videre.

Bekendtgørelsen træder i kraft den 1. januar 2025.

Stk. 2. Bekendtgørelsen skal anvendes første gang på kommunernes indberetning, erklæring og godtgørelse efter § 3, stk. 1, og § 4, stk. 1, for perioden 1. januar 2025 til 31. december 2025, som senest skal ske 1. februar 2026, og for revisorerklæringen, som senest skal afgives den 1. september 2026.

Stk. 3. Bekendtgørelse nr. 1624 af 18. december 2017 om kommuners indberetninger og erklæringer efter elforsyningslovens §§ 37 og 37 a og varmeforsyningslovens §§ 23 l og 23 m ophæves.

Stk. 4. Reglerne i bekendtgørelse nr. 1624 af 18. december 2017 om kommuners indberetninger og erklæringer efter elforsyningslovens §§ 37 og 37 a og varmeforsyningslovens §§ 23 l og 23 m finder anvendelse på indberetninger, erklæringer og godtgørelser for perioden frem til den 31. december 2024.

/ Lars Nielsen

Bilag 1

Kommunernes indberetningspligt omfatter de i bekendtgørelsens § 3, stk. 1-4 nævnte tilfælde.

Der er ingen krav i loven til, hvorledes de berørte virksomheder skal organiseres. Der kan være tale om meget varierede organisationsstrukturer. Bilaget giver eksempler på typiske organisationsstrukturer og omfanget af registrerings- og indberetningspligten i tilknytning til disse. Der kan være selskabsmæssige konstruktioner, som ikke er illustreret med de viste eksempler. For de viste eksempler er det endvidere angivet, i hvilket omfang virksomhederne er omfattet af kravet om kommunale erklæringer, jf. § 4, stk. 1.

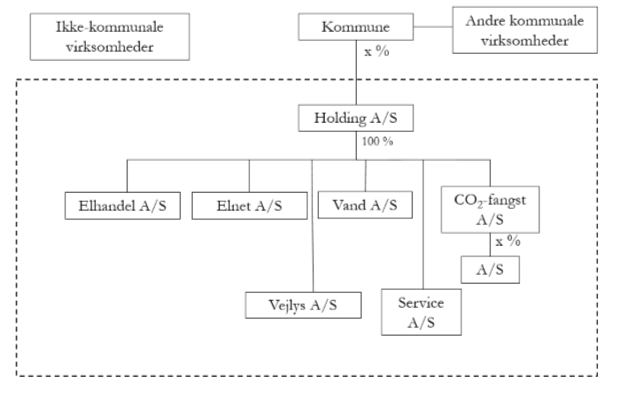

Eksempel 1:

Elforsyningsvirksomheden som en del af en kommunal koncernstruktur

Kommunen har organiseret sine forsyningsaktiviteter i en koncern bestående af datterselskaber under et holdingselskab (moderselskab), som kommunen helt eller delvist ejer.

Efter § 3, stk. 1, skal kommunen indberette modtagne uddelinger fra ethvert selskab i koncernstrukturen. Indberetningspligten består, jf. § 3, stk. 2 og 3, uanset hvilket af de viste selskaber uddelingen hidrører fra, fordi de indgår i en koncernstruktur, hvori der også indgår virksomheder, der er – eller i perioden efter den 20. februar 2003 – har været omfattet af elforsyningslovens § 2, stk. 1, eller der ejer eller i den nævnte periode har ejet varmefremføringsanlæg, eller der ejer eller har ejet virksomhed omfattet af § 1 i lov om CO2-fangstaktiviteter i forsyningssektoren, eller virksomheder, der i perioden efter den 3. maj 2017 ejer eller har ejet varmeproduktionsanlæg. Indberetningspligten omfatter også tilknyttet virksomhed, der organisatorisk ligger inden for koncernstrukturen.

Indberetningspligten omfatter således også uddelinger fra selskaber, som kommunen kun ejer en andel i, f.eks. en elhandelsvirksomhed, som ejes i fællesskab med andre netvirksomheder. Ligeledes består registreringspligten i forhold til uddelinger fra selskaber i koncernen, der har aktiviteter, der ikke er omfattet af el- eller varmeforsyningslovene eller lov om CO2-fangstaktiviteter i forsyningssektoren, eksempelvis vandforsyning, gasforsyning, affaldshåndtering m.v.

helt eller delvist ejes, direkte eller indirekte, af de i nr. 1 og 2 nævnte virksomheder, og dermed indgår i en koncernstruktur.

Stk. 5. Registreringspligtige uddelinger fra eller vederlag ved afståelse af ejerandele i virksomheder omfatter enhver form for økonomisk værdi, der tilflyder kommunen, herunder kontante beløb, udbytte, udlodning ved kapitalnedsættelse, kapitalandele, aktier, fysiske aktiver, andre økonomiske fordele, fordringer, konvertible obligationer m.v. samt serviceydelser, støtte til kommunale aktiviteter eller til anden kommunal interessevaretagelse. Registreringspligten omfatter tillige uddelinger til kommunens øvrige virksomhed samt til fonde og ikke kommunalt ejede virksomheder. Registreringspligten omfatter kommunens forholdsmæssige andel af uddelinger fra delvist kommunalt ejede virksomheder.

Stk. 6. Ved afståelse af ejerandele til en fond eller anden selvejende institution registreres et vederlag, der mindst svarer til markedsværdien af de pågældende ejerandele.

Stk. 7. Nedbringelse af en kommunal elforsynings-, varmeforsynings-, eller CO2-fangstvirksomheds gæld til kommunen medfører ikke registreringspligt. Der skal ligeledes ikke ske registrering, hvis et moderselskab sælger et datterselskab, så længe vederlaget fra salget forbliver i moderselskabet eller i koncernforbundne varme-, fjernkølings-, CO2-fangst- eller gasvirksomheder.

Stk. 8. Der skal ikke ske registrering af midler, som tilfalder varmeforbrugerne i form af prisnedsættelser eller undladelse af opkrævning af tilladt forrentning af indskudskapital, jf. § 6 i bekendtgørelse om indregning af driftsmæssige afskrivninger, henlæggelser til nyinvesteringer og med Forsyningstilsynets tiltræden, forrentning af indskudskapital.

Stk. 8. Dokumentationen i henhold til stk. 2-7 skal foreligge i kommunen og på begæring indsendes til Forsyningstilsynet.

Såfremt den fælles servicevirksomhed også varetager opkrævningsfunktioner for de aftagende virksomheder, skal opkrævningsfunktionerne tilrettelægges på en sådan måde, at indbetalinger umiddelbart tilgår de aftagende virksomheder, som de vedrører.

Aktiver og passiver skal regnskabsmæssigt henføres til den forsyningsart, som de er naturligt knyttet til. Aktiver til fælles anvendelse kan anskaffes af servicevirksomheden.

Anskaffelse af fælles anlægsaktiver m.v. kan finansieres ved forholdsmæssig ydelse af lån eller kapitalindskud fra de virksomheder, som deltager i anvendelsen af de fælles aktiver. Lån til servicevirksomheden skal forrentes med en rentesats svarende til markedsrenten for tilsvarende lån. Ved forholdsmæssig finansiering skal denne fordeling svare til de enkelte enheders forventede forholdsmæssige brug af aktivet.

Stk. 2. Hvis revisor ikke uden forbehold kan afgive den af Forsyningstilsynet udarbejdede standarderklæring, skal revisor nærmere redegøre herfor på standarderklæringen, og kommunen skal indsende revisors redegørelse til Forsyningstilsynet senest den 1. september i indberetningsåret.

Efter § 3, stk. 2 og 3, omfatter indberetningspligten endvidere uddelinger til andre virksomheder, der er helt eller delvis kommunalt ejede, som ikke er omfattet af koncernstrukturen. På figuren er disse andre virksomheder illustreret ved kassen »Andre kommunale virksomheder«.

Endelig skal der ske indberetning af uddelinger til fonde og virksomheder helt uden for den kommunale ejerstruktur. På figuren er disse andre virksomheder illustreret ved kassen »Ikke-kommunale virksomheder«. Registreringspligten omfatter eksempelvis uddelinger til erhvervsudviklingsfonde eller sponsormidler til lokale foreninger.

Transaktioner mellem selskaber internt i koncernstrukturen, dvs. virksomhederne omfattet af den stiplede linje, udløser ikke i sig selv pligt til registrering og indberetning, men udløser pligt til at afgive erklæringer efter § 4, stk. 1, og dermed registreringspligt, såfremt der er overført midler, som angivet i § 4, stk. 1, se nedenfor.

Indberetningspligten efter § 3, stk. 1, gælder ligeledes for vederlag ved afståelse af ejerandele i en virksomhed inden for koncernstrukturen, såfremt kommunen modtager vederlaget. Så længe et vederlag fra salg af et datterselskab forbliver i moderselskabet eller i koncernforbundne elforsynings-, varmeforsynings, fjernkølings-, CO2-fangst- eller gasvirksomheder, skal der ikke ske registrering og indberetning.

Såfremt kommunen ikke i det foregående kalenderår har modtaget sådanne uddelinger eller vederlag, afgiver kommunen erklæring herom i henhold til § 3, stk. 1.

Efter § 4, stk. 1, skal kommunen afgive erklæring om, at der ikke inden for koncernstrukturen, der er vist med den stiplede linje, hverken direkte eller indirekte, er overført midler, der stammer fra aktiviteter omfattet af el-, varme- og gasforsyningsloven, lov om CO2-fangst i forsyningssektoren, eller lov om kommunal fjernkøling til aktiviteter forbundet med vandforsyningsanlæg i medfør af vandsektorloven, eller aktiviteter forbundet med spildevandsanlæg eller affaldshåndtering i medfør af lov om miljøbeskyttelse.

Ved erklæringen godtgør kommunen endvidere, at der ikke inden for de enkelte virksomheder, er overført midler, der stammer fra aktiviteter omfattet af el-, varme- og gasforsyningsloven, lov om CO2-fangst i forsyningssektoren, eller lov om kommunal fjernkøling til aktiviteter forbundet med vandforsyning, spildevandsanlæg eller affaldshåndtering. Et eksempel herpå er vist i eksempel 4.

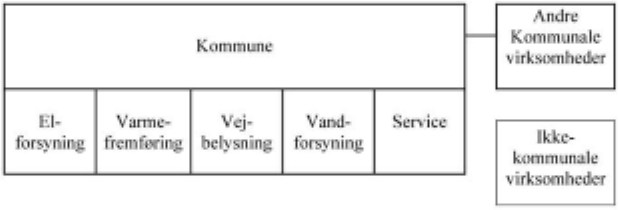

Eksempel 2

Elforsyningsvirksomhed eller varmeforsyningsvirksomhed i kommunen

Kommunen driver sin elforsynings- eller varmeforsyningsvirksomhed som en del af den kommunale forvaltning.

I eksempel 2 er kommunen i henhold til § 3, stk. 1 forpligtet til at indberette økonomiske overførsler fra elforsyningsvirksomheden til kommunen, og tilsvarende fra varmeforsyningsvirksomheden til kommunen.

Ved »kommunen« forstås alle dele af den kommunale forvaltning, herunder de andre forsyningsenheder og en eventuel serviceenhed. Det betyder, at en kommune, der driver sin elforsyningsvirksomhed eller varmeforsyningsvirksomhed som en del af den kommunale forvaltning, også er forpligtet til at registrere og indberette en overførsel af midler fra f.eks. elforsyningen til varmeforsyningen eller omvendt. Tilsvarende gælder for overførsel af midler fra elforsyningen til en eventuel vejbelysningsvirksomhed, der drives som en del af den kommunale forvaltning.

Der er således forskel på, om forsyningsaktiviteter udøves i kommunen selv eller i en kommunalt ejet koncernstruktur, som illustreret ved eksempel 1, hvor transaktioner mellem selskaberne internt i koncernstrukturen ikke i sig selv udløser registreringspligt.

Økonomiske overførsler fra elforsyningen eller varmeforsyningen til helt eller delvis kommunalt ejede virksomheder (»Andre kommunale virksomheder«), f.eks. et fælleskommunalt affaldsselskab, eller til ikke kommunalt ejede virksomheder (»Ikke-kommunale virksomheder«) er ligesom i eksempel 1 omfattet af indberetningspligten, jf. § 3, stk. 1.

Kommunen skal ikke afgive erklæring efter § 4, stk. 1, idet alle overførsler af midler fra elforsyningen eller varmefremføringsvirksomheden er omfattet af indberetningspligten efter § 3, stk. 1.

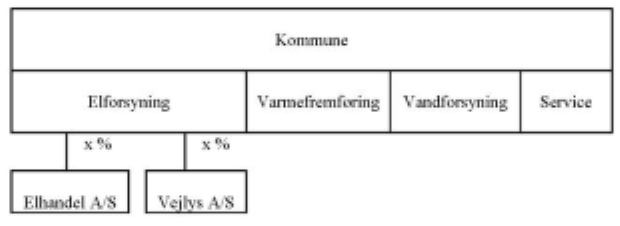

Eksempel 2 a

Elforsyningsvirksomheden i kommunen ejer andele i anden virksomhed

Såfremt den kommunale elforsynings- eller varmeforsyningsvirksomhed direkte eller indirekte ejer andele i andre virksomheder, vil disse andre virksomheder også være omfattet af registrerings- og indberetningspligten.

Dette er illustreret ved eksempel 2a, hvor elforsyningsenheden og dennes helt eller delvist ejede virksomheder Elhandel A/S og Vejlys A/S tilsammen udgør en koncernstruktur, der er omfattet af § 3, stk. 2. Se beskrivelsen under eksempel 1.

Såfremt der internt i en sådan koncernstruktur skulle indgå aktiviteter vedrørende vandforsyning, spildevandsbehandling eller affaldshåndtering, skal der afgives erklæring efter § 4, stk. 1.

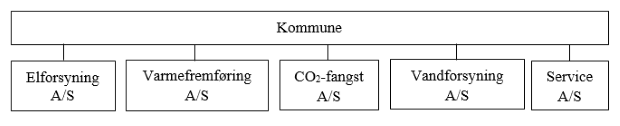

Eksempel 3

Enkeltvirksomheder ejet af kommunen

Kommunen har organiseret sine forsyningsaktiviteter i selvstændige selskaber ejet direkte af kommunen. Disse selskaber ejer ikke andele i andre selskaber.

I dette tilfælde gælder indberetningspligten efter § 3, stk. 1, alene elforsyningsvirksomheden, varmeforsyningsvirksomheden og CO2-fangstvirksomheden.

Alle økonomiske overførsler fra elforsynings-, varmeforsynings- eller CO2-fangstvirksomheden til kommunen eller til andre helt eller delvis kommunalt ejede virksomheder er omfattet af registreringspligten. Det samme gælder overførsler til fonde og ikke kommunalt ejede virksomheder, jf. »Ikke-kommunale virksomheder« i eksempel 1.

Kommunen skal ikke afgive erklæring efter § 4, stk. 1, idet alle overførsler af midler fra elforsyningen, varmeforsyningen eller CO2-fangstenvirksomheden allerede er omfattet af indberetningspligten efter § 3, stk. 1.

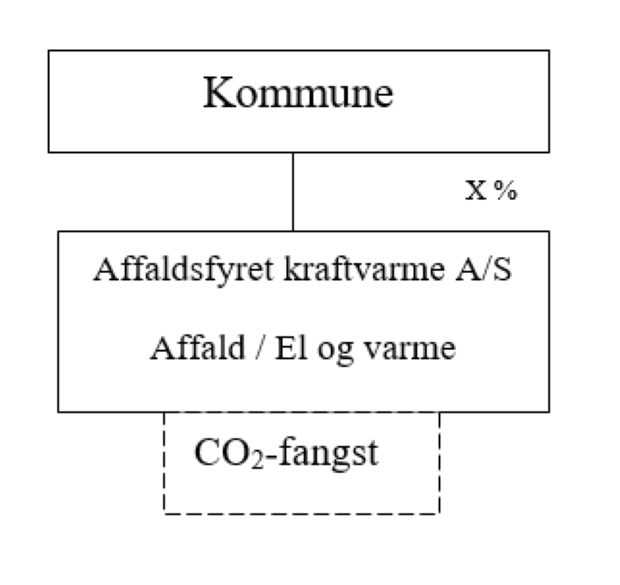

Eksempel 4

Kommunalt ejet affaldskraftvarmeanlæg

Kommunen ejer helt eller delvis et affaldsbaseret kraftvarmeanlæg.

Kommunen afgiver endvidere altid erklæring efter § 4, stk. 1, om, at der hverken direkte eller indirekte er overført midler, der stammer fra aktiviteter omfattet af el- eller varmedelen, eller CO2-fangst hvis virksomheden deltager i CO2-fangst, til affaldsaktiviteterne. Denne erklæring skal afgives, uanset om det affaldsfyrede kraftvarmeanlæg ejes direkte, som vist på figuren, eller det indgår i en koncernstruktur, som vist med den stiplede linje i eksempel 1.

Tidligere ejede virksomheder

Kommunens indberetningspligt efter § 3, stk. 1, omfatter uddelinger fra og vederlag ved afståelse af ejerandele i virksomheder, der i perioden efter den 20. februar 2003 har været omfattet af elforsyningsloven eller i samme periode udøvet varmefremføringsvirksomhed. Indberetningspligten omfatter desuden uddelinger fra og vederlag ved afståelse af ejerandele i virksomheder, der i perioden efter den 3. maj 2017 ejer eller har ejet varmeproduktionsvirksomhed.

Indberetningspligten omfatter også virksomheder, der direkte eller indirekte i perioden efter den 20. februar 2003 har ejet andele i virksomheder, som er omfattet af elforsyningsloven eller varmefremføringsvirksomheder. Indberetningspligten omfatter endelig også virksomheder, der direkte eller indirekte i perioden efter den 3. maj 2017 har ejet varmeproduktionsvirksomheder.

Indberetningspligten omfatter endvidere uddelinger fra og vederlag ved afståelse af ejerandele i virksomheder omfattet af § 1 i lov om CO2-fangst i forsyningssektoren, eller virksomheder der direkte eller indirekte ejer andele i sådanne virksomheder.

Kommunens registrerings- og indberetningspligt vedrørende kommunale eller fælleskommunale virksomheder bortfalder ikke, når kommunen afhænder andele i sådanne virksomheder. Herved sikres det, at der også sker en registrering og indberetning af uddelinger og afståelsessummer i de tilfælde, hvor forsyningsaktiviteter afstås eller afvikles, men hvor kommunen først på et senere tidspunkt oppebærer de realiserede værdier.

Kommunerne skal alene afgive erklæring efter § 4, stk. 1, for virksomheder, som kommunen har ejet helt eller delvist i det foregående kalenderår.